In weniger als vier Jahren hat Patrick Drahi den Marktwert seiner börsennotierten Altice-Gruppe auf heute mehr als 23 Mrd. Euro vervierfacht. Die Aktivitäten des Unternehmens erstrecken sich inzwischen auf Kabelnetzbetreiber in Israel, Frankreich, Portugal und den USA. Getrieben wurde dieses Wachstum vor allem durch den intelligenten und teilweise aggressiven Einsatz von Fremdkapital; die zahlreichen Neuemissionen, Kündigungen und Umtauschangebote, die diese Aktivitäten nach sich zogen, boten auch Anleiheinvestoren die eine oder andere Chance.

In der Komplexität liegt die Chance

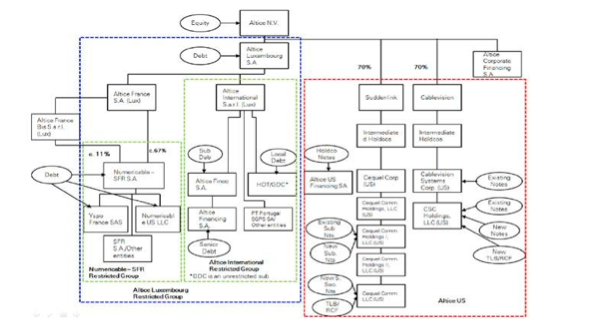

Durch die zahlreichen Übernahmen weist die Altice-Gruppe eine zumindest scheinbar hohe Komplexität auf. Die zahlreichen von der Gruppe begebenen Anleihen sind durch unterschiedliche Teile des Konzerns besichert, was eine Einschätzung der relativen Attraktivität der Anleihen untereinander erschwert. Einzelne Anleihen sind jeweils durch eine runde Blase innerhalb des Organigramms gekennzeichnet.

Das europäische (blau) und das amerikanische (rot) Silo von Altice. Quelle: Prospekt.

Diese Komplexität, welche sich auch im Umfang einiger Altice-Anleiheprospekte von 1.000 Seiten und mehr niederschlägt, kann abschreckend sein; genau darin liegt allerdings auch eine Chance.

Die 2022er HoldCo-Anleihen

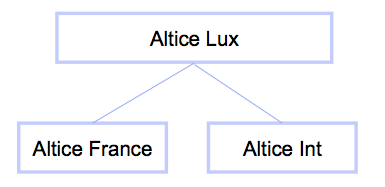

Im Mai 2014 erwarb der durch Altice kontrollierte französische Kabelnetzbetreiber Numericable den Konkurrenten SFR für rund 17 Mrd. €. Die Übernahme wurde durch neue Schulden auf Numericable-Ebene sowie eine Kapitalerhöhung finanziert. Der ProfitlichSchmidlin Fonds investierte bereits 2014 in besicherte Anleihen von Numericable, die vorzeitig zurückgezahlt wurden. Um die Mittel für die Kapitalerhöhung aufzubringen und daran teilnehmen zu können, begab Altice selbst diverse Anleihen. Die größte Emission wurde dabei von der Holding begeben. Die Euro-Tranche kam auf ein Volumen von 2,075 Mrd. € bei einem Kupon von 7,25 % und Endfälligkeit im Jahr 2022. Zu diesem Zeitpunkt konnte das Organigramm von Altice – welches im obigen Kasten heute durch den blau markierten Kasten dargestellt ist – stark vereinfacht wie folgt ausgedrückt werden:

Vereinfachtes Organigramm von Altice vor der Expansion nach Nordamerika. Quelle: ProfitlichSchmidlin AG.

Die neuen Anleihen wurden also von der Holding, „Altice Lux“, begeben, die wiederum zwei operative Töchter, Altice France (Numericable und SFR) sowie Altice International (damals hauptsächlich Israel), umfasst. Die Emission über die Holding ist für die Halter der Anleihen riskant, denn die Holding selbst verfügt über keine operativen Vermögenswerte und ist auf die Dividenden der beiden Tochterunternehmen angewiesen, um die Kuponzahlungen der Anleihen sicherzustellen. Im Falle einer Pleite hätten die Halter der Altice HoldCo-Anleihen zwar Zugriff auf die beiden Tochterunternehmen, da diese aber wiederum eigene, vorrangige Schulden begeben haben, sind die Altice HoldCo-Anleihen als strukturell nachrangig zu betrachten. Vor diesem Hintergrund war der Kupon von 7,25 % zum Zeitpunkt der Emission grundsätzlich nicht als allzu teuer anzusehen.

Versteckter Kündigungsanreiz

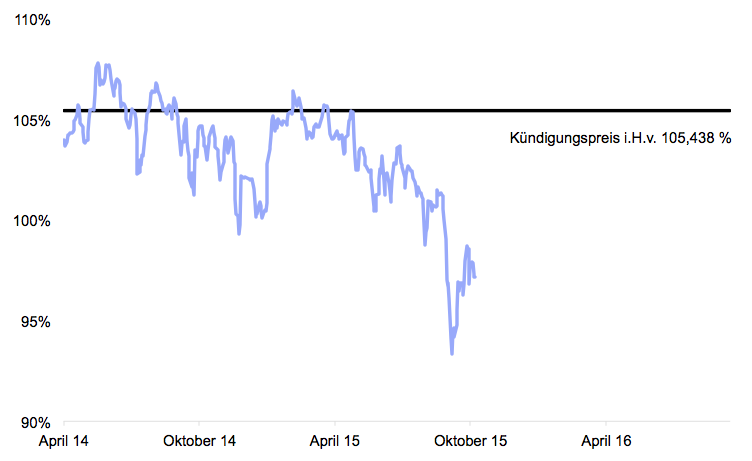

Die Anleihebedingungen spezifizieren auch, ab wann die Anleihe vorzeitig zurückgezahlt werden kann. In diesem Fall war dies ab Mai 2017 zu einem Kurs von 105,438 % möglich. Der Kurs der Anleihe preiste in den Monaten nach der Emission nur eine geringe Wahrscheinlichkeit einer vorzeitigen Ablösung der Anleihe ein, was sich daran ablesen ließ, dass die Anleihe zumeist unter dem Kündigungskurs von 105,438 % handelte.

Dies machte die Anleihe aus unserer Sicht attraktiv, denn obwohl die Anleihe mit dem 7,25 % Kupon für den Emittenten nicht als übermäßig teuer eingestuft werden kann, so war der Kündigungsanreiz für den Emittenten aus unserer Sicht als hoch einzustufen. Der Grund ist einfach: Auf Holding-Ebene steht dem aus den Anleihen resultierenden Zinsaufwand kaum entsprechender operativer Gewinn gegenüber, wodurch die Zinslast nicht steuermindernd wirkt. Es ist für Altice daher sinnvoll, die Schulden frühzeitig zu kündigen und auf Ebene einer der operativen Töchter zu refinanzieren, sobald diese ihre eigene Verschuldung zurückgefahren haben. Bei einem Unternehmenssteuersatz von 36 % in Frankreich wäre es für das Unternehmen gleich teuer, eine Anleihe mit einem Kupon von rund 11 % auf Ebene der operativen Einheiten zu begeben und in den Genuss der steuerlichen Absetzbarkeit der Zinsen zu kommen, oder die genannte 7,25 % Anleihe auf Holding-Ebene zu behalten. In der Tat notierten die von den operativen Einheiten emittierten Anleihen mit Renditen um 5 %, wodurch eine vorzeitige Refinanzierung der HoldCo-Anleihen für das Unternehmen ökonomisch sinnvoll erschien.

Zwei Aktiengattungen – doppelte Sicherheit

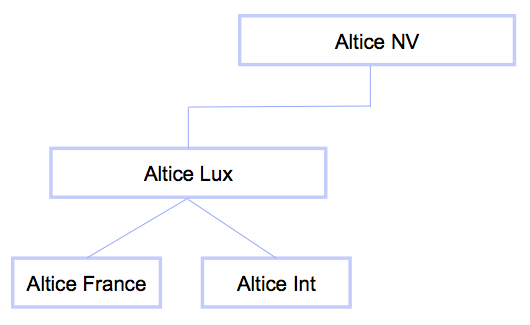

Rund ein Jahr nach Emission der HoldCo-Anleihen vollzog Altice – nach weiteren schuldenfinanzierten Übernahmen in Portugal – einen für die Anleihehalter sehr vorteilhaften Schritt und gründete eine neue Gruppenholding, Altice NV, in den Niederlanden. Mit der Gründung wurden zwei Aktiengattungen, A-Aktien und B-Aktien, eingeführt, wobei die A-Gattung das fünfundzwanzigfache Stimmrecht einer B-Aktie aufweist. Hintergrund dieser Umstrukturierung war, dass Altice-Gründer und -Mehrheitsaktionär Patrick Drahi so neue (B-)Aktien begeben konnte, um die Expansion fortzusetzen, ohne dabei die Kontrolle über das Unternehmen zu verlieren. Die Aussicht auf mehr Kapitalerhöhungen und weniger neue Schulden war positiv für alle Gläubiger von Altice. Das vereinfachte Organigramm sah nun wie folgt aus, wobei die HoldCo-Anleihen weiterhin von Altice Lux begeben wurden:

Vereinfachtes Organigramm von Altice nach der Gründung der neuen Gruppenholding und der Einführung der “dual share class”. Quelle: ProfitlichSchmidlin AG.

Die US-Expansion und Kurswirrungen

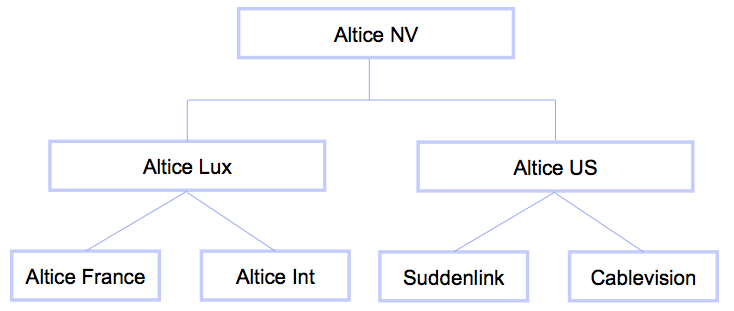

Der nächste Schritt in Drahis Plan, einen weltweiten Kabelkonzern zu kreieren, bestand in der Übernahme von Suddenlink und Cablevision in den USA, wozu eine neue US-Holding gegründet wurde. Dies führte zu folgender Gruppenstruktur:

Vereinfachtes Organigramm nach der Expansion nach Nordamerika. Quelle. ProfitlichSchmidlin AG.

An dieser Stelle ist es wichtig zu bemerken, dass die von Altice US, Suddenlink und Cablevision begebenen Anleihen zur Finanzierung des Kaufs nicht von Altice Lux oder anderen europäischen operativen Töchtern garantiert werden. In diesem Zusammenhang ist der Kursrückgang der durch Altice Lux begebenen HoldCo-Anleihen durchaus bemerkenswert, denn an der Kreditwürdigkeit der Anleihe hatte sich durch die Zukäufe in den USA nichts geändert, und die Umstrukturierung der Holding in zwei Aktiengattungen hatte sogar positive Effekte. Trotzdem entwickelte sich der Kurs der Anleihe rückläufig:

Der Preis der Anleihe antizipierte trotz der positiven Entwicklung der Gesellschaftsstruktur keine Kündigung. Quelle: Bloomberg.

Die implizite, explizite Ankündigung

Zusammengefasst stellte sich die Situation aus unserer Sicht wie folgt dar: Die Wahrscheinlichkeit einer vorzeitigen Kündigung der Anleihe wurde lange Zeit unterschätzt; möglicherweise wurden die steuerlichen Nachteile der Emissionsstruktur übersehen. Gleichzeitig wurde die aggressive US-Expansion vom Kapitalmarkt negativ bewertet, obwohl diese keine direkten Nachteile für die HoldCo-Anleihen hatte. Außerdem schien die Einführung der zweiten Aktiengattung sich nicht merklich positiv auf die Entwicklung der Anleihen auszuwirken. Was wir bereits zuvor erahnt hatten, deutete der CFO von Altice in der Telefonkonferenz mit Analysten und Investoren zum zweiten Quartal 2016 implizit an:

We have a longer term strategy […] to refinance the HoldCo bonds that we have in place, […] they might be refinanced both at Altice International and in France.

Die Meldung trieb die Anleihen dann erstmals seit Emission wieder nennenswert über den Kündigungspreis, und wir veräußerten unsere Anleihen, als sich die Restrendite zum ersten Kündigungsdatum im Mai 2017 auf bis zu unter 2 % eingeengt hatte.

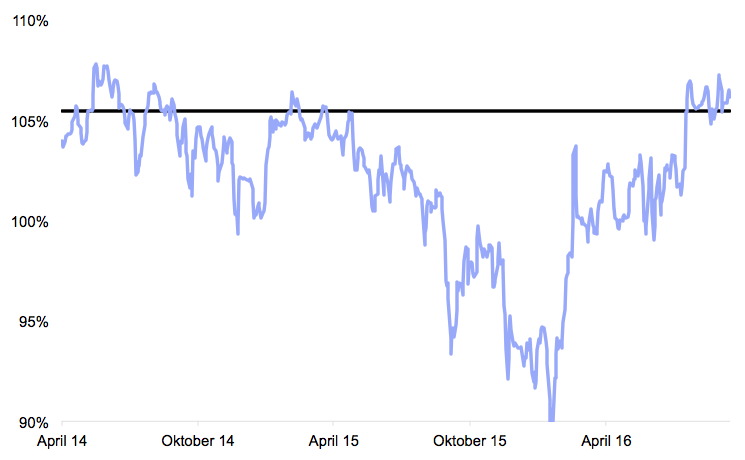

Erst die expliziten Äußerungen des Unternehmens änderte die Einschätzung vieler Marktteilnehmer. Quelle. Bloomberg.

Beispiele wie die Altice HoldCo-Anleihen veranschaulichen, wie aus Komplexität Chancen entstehen können. Wir schlossen unser Investment in die Altice HoldCo-Anleihen im vierten Quartal 2016 mit einem niedrigen zweistelligen Ertrag ab, der sich aus Kursgewinnen und der Vereinnahmung des 7,25 % Kupons pro Jahr zusammensetzt.