Das Finanzjahr 2016 lässt sich bisher mit den Worten „politisches Risiko“ zusammenfassen: Sei es das britische EU-Referendum, die annullierte österreichische Präsidentschaftswahl, die anstehenden Präsidentschaftswahlen in den Vereinigten Staaten oder der Militärcoup im NATO-Mitgliedstaat Türkei. Ein Auslöser dafür könnte sein, dass das politische „Establishment“ zumindest in Europa einen Paradigmenwechsel verschlafen beziehungsweise mit herbeigeführt hat. Dies spüren nun auch die Finanzmärkte. Gerade in wirtschaftlich schwächeren Ländern stellt dies ein zusätzliches Risiko dar.

Gar nicht komisch: Politische Risiken in Italien

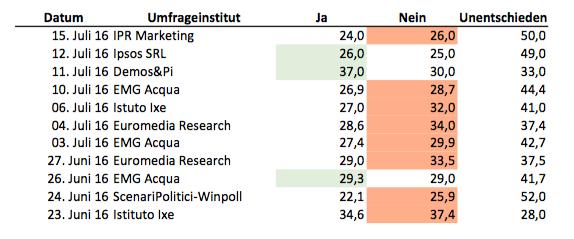

Umfrageergebnisse zum Referendum. Bei einem “Ja” wird die Verfassung wie von Renzi vorgeschlagen geändert. Quelle: diverse Umfragen.

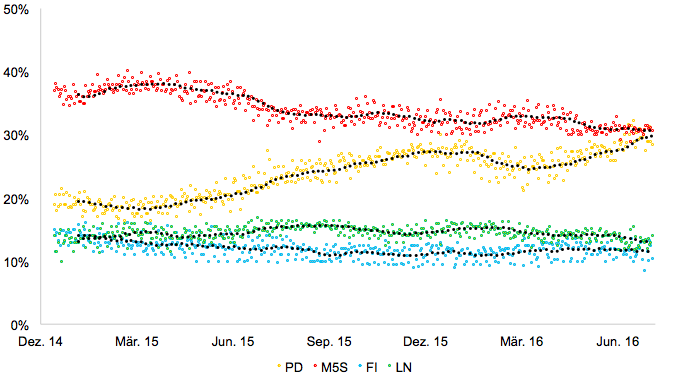

Italien steht im Oktober ebenfalls vor einem Referendum. In diesem wird über eine Anpassung der italienischen Verfassung abgestimmt, um weitreichende Reformen des Senats zu beschließen. Ministerpräsident Matteo Renzi hat den Ausgang des Referendums direkt mit seiner eigenen politischen Zukunft verknüpft. Aktuell lässt sich aus den Umfragen zum italienischen Referendum kein eindeutiger Trend herauslesen, in den elf seit dem britischen EU-Referendum durchgeführten Umfragen lag das „si“-Lager in acht Fällen hinten. Aktuell hat noch rund die Hälfte der Wähler keine Meinung – die Qualität der Prognosen ist dadurch entsprechend zweifelhaft und das Potenzial für Protestwähler enorm. Diese Situation ist umso bedenklicher, da Italiens eigene Protestpartei MoVimento 5 Stelle (kurz: M5S) unter Führung des Komikers Beppe Grillo inzwischen in den Umfragen zur nächsten Parlamentswahl 2018 erstmals die stärkste Kraft darstellt. Die folgende Grafik zeigt die einzelnen Umfragen seit Anfang 2015 und die Entwicklung zwischen M5S (gelb) und der aktuell regierenden PD (rot).

Wahlprognosen für den ersten Wahlgang. Quelle: diverse Umfragen.

Sollten Italiens Wähler gegen das Referendum stimmen und Renzi daraufhin seinen Rücktritt erklären, könnte dies zu sofortigen Neuwahlen führen.

Diese an sich schon problematische Konstellation wird dadurch verstärkt, dass Italien letztes Jahr ein neues Wahlrecht eingeführt hat, nach welchem die zwei stärksten Parteien (wahrscheinlich die oben dargestellten PD und M5S) nach der Wahl in einer zweiten Runde direkt gegeneinander antreten. Der Gewinner dieser Abstimmung erhält Bonussitze im Parlament. Diese Regelung ist eingeführt worden, um sicherzustellen, dass die populärste Partei auch den Premierminister stellen kann. In jeder der seit März 2016 durchgeführten 25 Umfragen zu einem hypothetischen – und aktuell wahrscheinlichen – Aufeinandertreffen zwischen der aktuell regierenden PD und M5S lag dabei die populistische M5S vorne. Anders ausgedrückt würde ein „Nein“-Votum beim Referendum im Oktober – zumindest angesichts der aktuellen Umfragewerte – zu einem Ministerpräsidenten Beppe Grillo in Italien führen.

Die schwelende Bankenkrise

Italiens schwelende Bankenkrise potenziert dabei die politischen Probleme. So stieg laut Financial Times der Anteil an notleidenden Krediten in Italiens Bankensektor von rund 5 % vor der Finanzkrise auf nahezu 20 % im Jahr 2015. Zum Vergleich: In Spanien stieg die gleiche Quote in der Spitze auf rund 10 % und kehrt aktuell wieder auf das Vorkrisenniveau von unter 5 % zurück. Einzelne Banken wie Monte dei Paschi oder Banca Carige weisen mehr als ein Drittel der vergebenen Kredite als notleidend aus. Das italienische Bankensystem bedarf dringend einer grundlegenden Sanierung.

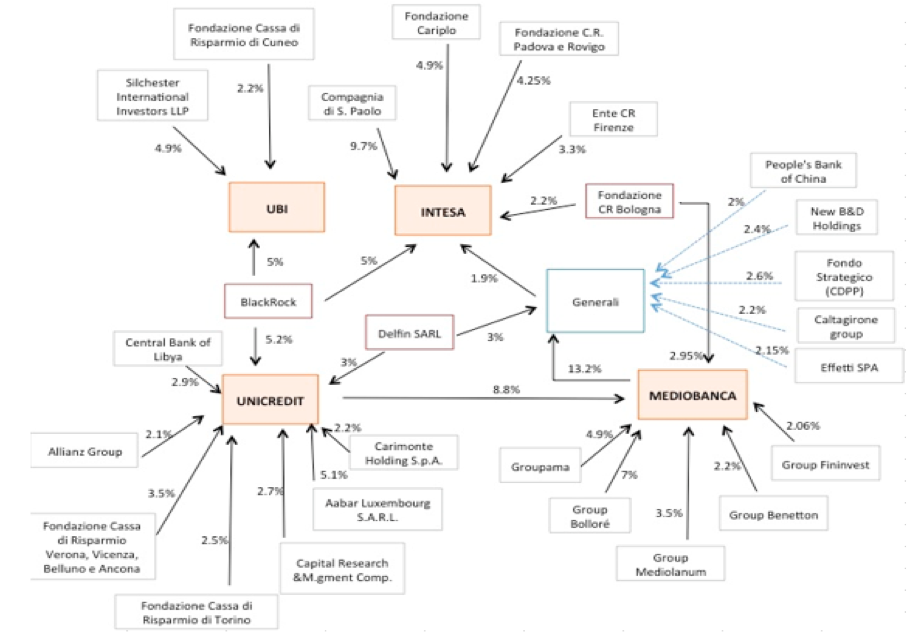

Besonders die extreme Verflechtung zwischen den einzelnen italienischen Instituten kann eine Kettenreaktion von kleinen, lokalen Problemen hin zu systemisch wichtigen Banken auslösen. Die untenstehende Grafik zeigt diese Verflechtung:

Verflechtung von italienischen Finanzinstitute (2014). Quelle: www.bruegel.org

Ein erster Befreiungsschlag gelang den italienischen Banken mit der Aufsetzung des privaten Rettungsfonds „Atlante“; dessen Volumen reicht jedoch nicht aus, um die bestehenden Probleme zu lösen. Zudem verstärkt Atlante die Vernetzung zwischen den Instituten, da diese selbst zu seinen Geldgebern gehören.

Gefahr durch Populisten

Bankenkrisen stellen regelmäßig eine Vorstufe zu Staatsschuldenkrisen dar. Im italienischen Staatshaushalt mit seiner Verschuldung von mehr als 130 % des Bruttoinlandsprodukts ist der Spielraum, eigenständig Krisen zu bewältigen, begrenzt, auch wenn sich die Refinanzierungskosten durch die von der EZB getriebenen Aufkäufe von Staatsanleihen weiter abgesenkt haben. Es erscheint denkbar, dass die politische Führung Italiens nach Neuwahlen ein Auge auf die internationalen Verpflichtungen des Landes wirft. Roms frisch gewählte Bürgermeisterin Virginia Raggi, die der M5S angehört, gab unlängst einen Vorgeschmack, was dem Land blühen könnte:

Ist eine weitreichende Schuldenrestrukturierung in Italien möglich? – Die Antwort ist erstaunlich deutlich – und erschreckend.

Die (fast) perfekten Bedingungen

Der überwiegende Teil italienischer Staatsanleihen (2012 lag der Anteil bei 98 %) unterliegt heimischem Recht. Dadurch könnte die Regierung durch einseitige Änderung des Rechts die den Anleihen zugrundeliegenden Bedingungen wie Höhe der Rückzahlung, Kupon und das Rückzahlungsdatum im Fall der Fälle selbstständig anpassen. Grundsätzlich setzen sich Investoren diesem Risiko aus, wenn sie zu Staatsanleihen greifen, die nach heimischem Recht emittiert wurden. Dieser krasse Eingriff in die Gläubigerrechte würde selbstverständlich einen Aufschrei unter den internationalen Gläubigern auslösen und Klagen vor heimischen und europäischen Gerichten nach sich ziehen, wäre aber grundsätzlich möglich und wurde – wenn auch in milderer Form – bei der Restrukturierung der griechischen Staatsschulden 2012 angewandt.

Im speziellen italienischen Fall wären eine Änderung des Rechts und damit eine einseitige Änderung der Bedingungen jedoch gar nicht notwendig. Wie Edelen et al., 2012 in einer eindrucksvollen Veröffentlichung schildern, unterliegt der überwiegende Teil der italienischen Staatsanleihen gar keinen konkreten Emissionsbedingungen, sondern lediglich einem Dekret.

Im Fall dieser „Dekret-Anleihen“ ersetzt also der allgemeine Gesetzestext die sonst detailliert ausgeführten Anleihebedingungen mit sämtlichen Gläubigerschutzrechten. Im entsprechenden Dekret-Text, dem Decree of the President of the Republic of December 30, 2003, no. 398 (Supplemento ordinario no. 37) heißt es schwarz auf weiß:

In each financial year, the Ministry has the authority, […] to issue framework decrees that allow the Treasury to proceed in order to restructure the national and external public debt, to the reimbursement before maturity of bonds, to the transformation of maturities […]

Das italienische Finanzministerium gibt sich also in der Verordnung, die die Anleihebedingungen regelt, das Recht, die Laufzeiten der Anleihen einseitig zu verlängern. Ob dies allen Investoren in italienischen Anleihen klar ist, erscheint uns unwahrscheinlich. Die davon betroffenen italienischen Staatsanleihen (rund drei Viertel des Bestands) könnten daher zu den am einfachsten zu restrukturierenden Staatsanleihen überhaupt zählen.

Wenige Abschnitte später schiebt die Regierung auch gleich Klagen im Ausland einen Riegel vor, indem das heimische Recht zum alleinig anwendbaren erklärt wird:

Regarding controversies between the State and its creditors concerning the interpretation of contracts pertaining to Government bonds or the laws relative to them, or in any case, regarding public debt, it is the lower-Court of the regional administrative tribunal that provides exclusive jurisdiction, and the Council of State on appeal.

Der einzige Nachteil für die italienische Regierung liegt darin, dass der heimische Bankensektor selbst einen Großteil der Schulden hält. Ein Schuldenschnitt für alle kommt daher vermutlich nicht in Frage, eine erzwungene Verlängerung der Fälligkeiten wäre jedoch für die eigenen Institute vermutlich tragbar.

Zweijährige italienische Staatsanleihen notieren inzwischen zu negativen Renditen. Angesichts der angesprochenen politischen Risiken und Gefahren aus dem Bankensektor spiegeln die Anleihekurse weniger die Fundamentaldaten, als vielmehr die blinde Hoffnung und das Vertrauen in die Zentralbank wider. Wir halten dies für riskant, denn politische Risiken dieser Dimension könnten auch für die EZB schwer zu steuern sein. Gleichzeitig hat die Regierung wie oben dargestellt durch das Dekret ein einzigartiges Mittel, um eine Restrukturierung der Staatsschulden umzusetzen.

Dante Alighieri, der herausragende italienische Schriftsteller und Philosoph, findet in der „Göttlichen Komödie“ die folgenden Worte als Inschrift vor dem Tor zur Hölle:

Durch mich geht man hinein zur Stadt der Trauer,

Durch mich geht man hinein zum ewigen Schmerze

[…]

Lasst, die ihr eintretet, alle Hoffnung fahren!

Dieser Text würde sich unserer Ansicht nach auch als passender Disclaimer für die nächste Anleiheemission des italienischen Staates eignen.

Auf das Problem der starken Verflechtung zwischen den Banken in Italien und der Besonderheiten bei italienischen Staatsanleihen hatten wir erstmals auf unserem Vortrag beim Fondskongress in Mannheim im Januar 2015 hingewiesen.