Hinweis: Seit dem 27. Juni 2016 hält der ProfitlichSchmidlin Fonds UI Aktien von MTU Aero Engines und seit dem 27. September die thematisierte Wandelanleihe. Zwischenzeitlich hat sich die Bewertung beider Wertpapiere verändert.

Übernahmespekulationen sind in der Regel riskante Angelegenheiten, da die Kurse offensichtlicher Kandidaten dieses Potenzial häufig bereits widerspiegeln. Hin und wieder ergeben jedoch bei bestimmten Anleiheemissionen die Chance, an Übernahmephantasien zu partizipieren. Die Luftfahrtbranche könnte hier besondere Opportunitäten bieten.

Hintergrund

In den Jahren 2015 und 2016 analysierten wir die wichtigsten Triebwerkhersteller im Detail: Die Branche weist ein attraktives und planbares langfristiges Wachstumspotenzial sowie hohe Markteintrittsbarrieren auf. Flugzeugtriebwerke werden nur in den seltensten Fällen von einem Hersteller allein entwickelt. Eine Kollaboration zwischen verschiedenen Zulieferern unter Leitung eines OEM (Rolls Royce, Pratt & Whitney oder General Electric) ist der Normalfall. Diese enge Zusammenarbeit innerhalb der Branche und auch teilweise zwischen direkten Konkurrenten resultiert in Überkreuzbeteiligungen und Partnerschaften, die in der Vergangenheit bereits häufiger zu Unternehmenszusammenschlüssen führten. Die derzeitige Beziehung zwischen den relevanten Teilnehmern ist in der folgenden Grafik dargestellt:

Die Verflechtungen unter den Triebwerksbauern. – Quelle: ProfitlichSchmidlin AG

Während die Beziehung zwischen den einzelnen Unternehmen über die Zeit vom Wandel und vor allem von vertikaler Integration geprägt ist, sah die Branche – bedingt durch die hohen technologischen Anforderungen, sehr lange Produktzyklen und Zertifizierungskosten – in den letzten Jahrzehnten kaum neue Markteintritte. Aus M&A-Sicht ist der Markt nahezu leergefegt: Viele Unternehmen befinden sich entweder in festen Händen, oder schließen sich durch den Staat als Ankeraktionär als Übernahmeziel aus. Die deutsche MTU Aero Engines bildet hier möglicherweise eine Ausnahme: Es gibt keinen Großaktionär, sodass sich die Aktien des Unternehmens vollumfänglich im Streubesitz befinden, und MTU ist mit einer Marktkapitalisierung von rund 5 Mrd. € als erschwinglicher „Happen“ anzusehen. Wirklich attraktiv wird MTU allerdings wegen seiner technologischen Expertise.

Die Technologie

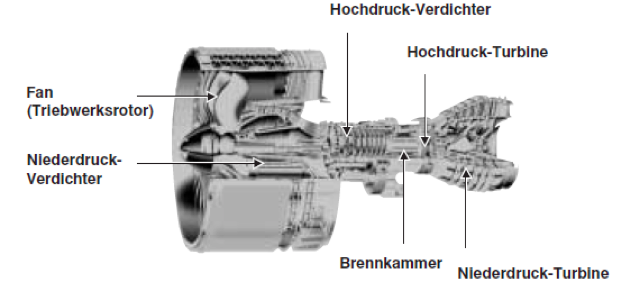

Moderne Flugzeugtriebwerke folgen vom Business Jet bis zum Jumbo demselben Prinzip: Große Mengen Luft werden durch den Fan am Eingang des Triebwerks angesaugt und der Großteil davon am Kern des Triebwerks vorbeigeleitet, was für den überwiegenden Teil des Schubs sorgt. Der verbleibende Teil der Luft tritt in den sogenannten Triebwerkskern ein, um dort im Niederdruck- und Hochdruckverdichter auf einen Bruchteil des ursprünglichen Volumens komprimiert zu werden. Der nächste Schritt besteht in der Vermischung der nun stark komprimierten Luft mit Kerosin in der Brennkammer. Durch die kontinuierliche Verbrennung des Gasgemisches werden die nachgelagerten Hochdruck- und Niederdruckturbinen angetrieben. Diese haben zwei Aufgaben: Zum einen ist die Niederdruckturbine in herkömmlichen Triebwerken direkt über eine Welle mit dem Fan am Eingang des Triebwerks und den Verdichtern verbunden und treibt diese an. Zum anderen produzieren die Turbinen zusätzlichen Schub, der das Triebwerk mit antreibt.

Aufbau eines gewöhnlichen Triebwerks. Quelle: MTU Aero Engines.

Die Revolution

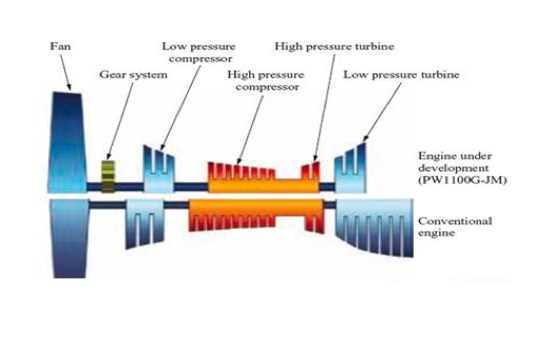

Das oben beschriebene Konzept herkömmlicher Flugzeugtriebwerke hat einen bedeutenden Nachteil: Da der Fan und die ihn antreibende Niederdruckturbine direkt über eine Welle miteinander verbunden sind, müssen beide gezwungenermaßen mit der gleichen Geschwindigkeit drehen. Aus Effizienzgründen wäre es aber vorteilhaft, wenn sich der große Fan langsamer und die kleinere Turbine schneller drehen könnte. Dieses Problem wurde von MTU Aero Engines gemeinsam mit ihrem wichtigsten OEM-Partner Pratt & Whitney aus den USA in einem über zehn Jahre dauernden Forschungsprojekt gelöst: Ein nach dem Fan geschaltetes Getriebe entkoppelt die beiden Elemente. Mit der Umsetzung dieses neuen Triebwerks, dem sogenannten Geared Turbo Fan (GTF), konnte der Kraftstoffverbrauch um rund 16 % im Vergleich zum Vorgängermodell gesenkt werden. Der sich nun langsamer drehende Fan reduziert die wahrgenommene Lärmbelastung um mehr als die Hälfte. Aber auch die Langlebigkeit der Triebwerke sollte von dem neuen Design profitieren, da das Triebwerk unter geringerer Hitze im Triebwerkskern arbeitet und in den einzelnen Modulen weniger „Stufen“ aufweist. Die unten dargestellte Grafik zeigt einen Querschnitt des GTF im Vergleich zu einem konventionellen Zwei-Schaft-Triebwerk. Es sticht besonders hervor, wie stark die von MTU entwickelte Niederdruckturbine verkürzt wurde: Da sich diese, wie beschrieben, nun schneller drehen kann als zuvor, werden weniger Stufen benötigt, um die gleiche Menge an mechanischer Energie bereitzustellen.

Aufbau des GTF Triebwerks (oben) im Vergleich zu herkömmlichen Triebwerken (unten). Quelle: Pratt & Whitney.

Für Pratt & Whitney stellt der Geared Turbo Fan das mit Abstand wichtigste Produkt der nächsten Jahre dar. MTU ist durch seinen technologischen Beitrag mit zwischen 15 und 18 % am GTF beteiligt und erhält dadurch einen entsprechenden Anteil an den daraus resultierenden hochmargigen Service- und Ersatzteilerträgen über die nächsten Jahrzehnte. Pratt & Whitney hält als OEM die Mehrheit am GTF und vier weitere Parteien halten kleinere Beteiligungen.

Ein Markt im Wandel

Das letzte Jahrzehnt war von großen Forschungs- und Entwicklungsaufwendungen in der Luftfahrtbranche geprägt, die zu einer Reihe neuer Produkte für Kurz- und Langstreckenflugzeuge und Rekordauftragsbüchern geführt haben. Mit den nun zurückgehenden Forschungs- und Entwicklungsinvestitionen sowie einem Abflachen der Sachinvestitionen sollten den Triebwerksherstellern deutlich größere freie Cashflows zur Verfügung stehen; dies führt zu der Frage, ob weitere Übernahmen durch die großen OEM General Electric, Pratt & Whitney und Rolls Royce wahrscheinlich sind. Bestärkt wird dies auch durch die nun deutlich geringeren technischen Risiken, da die meisten Produkte bereits im Flugbetrieb sind. General Electric ist bei der Entwicklung von Kurzstreckentriebwerken eng mit der französischen Safran verbandelt, diese ist jedoch wegen der Staatsbeteiligung kein Übernahmekandidat. Im Jahr 2013 übernahm General Electric seinen Zulieferer Avio Aero in Italien, der für den Konzern die Niederdruckturbine fertigt. Rolls Royce erwirbt aktuell die spanische IPT. Das Unternehmen ist der wichtigste Partner und Zulieferer für den britischen Konzern und fertigt ebenfalls unter anderem die Niederdruckturbine. Vor diesem Hintergrund drängt sich die Frage auf, ob MTU ein Übernahmeziel für seinen OEM-Partner, Pratt & Whitney, werden könnte. Drei Gründe könnten dafürsprechen: Durch einen Erwerb von MTU würde sich Pratt & Whitney das technologische Know-how der neu designten Niederdruckturbine sichern, die gemeinsam mit dem neu entwickelten Getriebe eine Schlüsseltechnologie darstellt. Zum anderen könnte Pratt & Whitney mit dem Kauf von MTU seinen Anteil an den künftigen GTF-Serviceerträgen um den aktuellen Anteil des Münchner Unternehmens von 15 bis 18 Prozent erhöhen. Die kleineren Programmpartner des GTF sind weniger attraktive Übernahmeziele. Zum einen weisen diese technologisch weniger anspruchsvolle Positionen beim Geared Turbo Fan auf und sind zum anderen entweder in Staatsbesitz (SIA Engineering), im Besitz von direkten Konkurrenten (ITP) oder bieten sich nicht als direkter Kauf an, da sie Teil anderer Konglomerate sind (GKN Aerospace, JAEC).

Die MTU Aero Engines 2023er Wandelanleihe

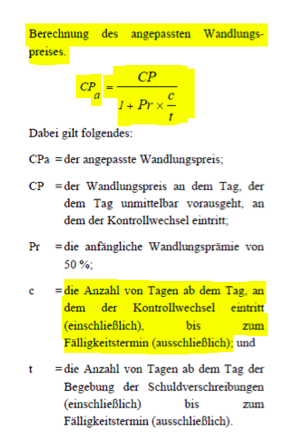

Mögliche Übernahmen zu antizipieren, ist nur dann rentabel, wenn ein Übernahmepremium noch nicht im Preis des Wertpapiers reflektiert ist. Eine von MTU im Jahr 2016 emittierte Wandelanleihe könnte – vor einigen Monaten – genau dies ermöglicht haben. Das Papier wurde mit einem 0,125 % Kupon, einer Laufzeit bis 2023 und einem ursprünglichen Wandlungspreis von 124,77 € emittiert, was einem Premium von 50 % zum damaligen Aktienkurs entsprach. Aus M&A-Sicht ist diese Wandelanleihe potenziell interessant, da laut Prospekt der Wandlungspreis (Strike) der Anleihe im Falle einer Übernahme von MTU nach unten angepasst wird:

Der Ausübungspreis der Wandelanleihe wird nach unten angepasst falls MTU übernommen wird. Quelle: Prospekt.

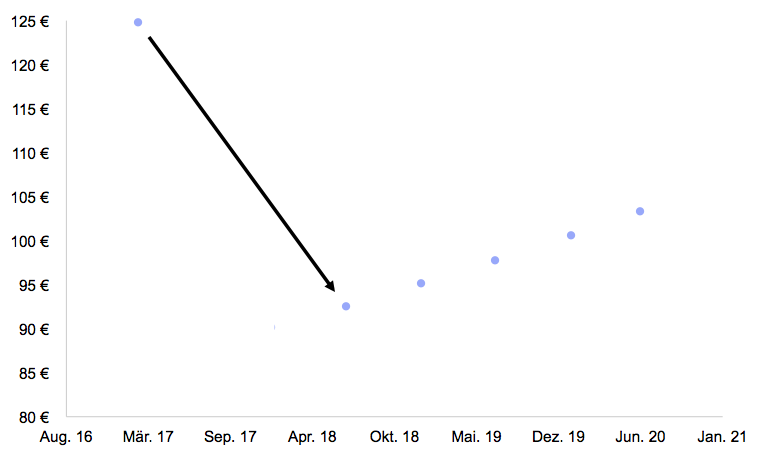

Der Wandelanleihekurs ist ab Mitte 2020 bei 130 % des dann aktuellen Wandlungspreises gedeckelt, wodurch eine mögliche Übernahme vor allem vor diesem Datum positive Auswirkungen hätte. Wie stark die Anpassung des Wandlungspreises ausfällt, hängt vom Zeitpunkt der Übernahme ab. Die folgende Grafik zeigt die Anpassung des Wandlungspreises im Zeitverlauf. Würde sich bei MTU eine Übernahme beispielsweise zum 31. Dezember 2018 einstellen, so sinkt der Wandlungspreis von den ursprünglichen 124,77 € um 24 % auf 95,11 € ab:

Angepasster Strike-Preis in Abhängigkeit des Zeitpunkts zu welchem eine hypothetische Übernahme eintritt. Quelle: ProfitlichSchmidlin AG

Dies erhöht den Wert der in der Wandelanleihe eingebetteten Call-Option. Unser Kauf erfolgte zu einem Kurs von durchschnittlich 104 % zwischen September und Oktober, zur gleichen Zeit stand die MTU-Aktie bei 90 €. Basierend auf diesen Zahlen ergab sich folgender Vergleich zwischen Aktien- und Wandelanleiheperformance bei einer hypothetischen Übernahme zu 150 € je Aktie über die nächsten vier Jahre:

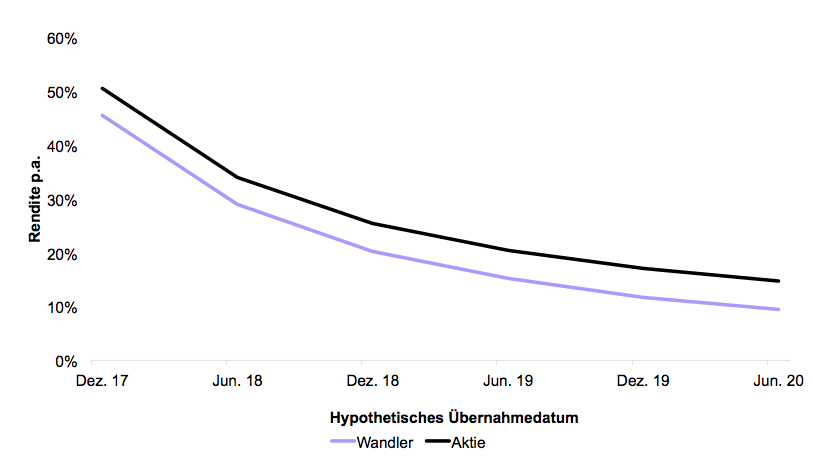

Annualisierte Rendite in Abhängigkeit des hypothetischen Übernahmedatums. Quelle. ProfitlichSchmidlin AG.

Beispielsweise ergibt sich eine Rendite von 25 % p.a. für die Aktie bei einer Übernahme zu 150 € Ende 2018, wohingegen die Wandelanleihe eine Rendite von 20 % p.a. aufweisen würde. Ohne die oben erwähnte M&A-Klausel würde die Differenz zwischen Aktien- und Anleiherendite deutlich höher ausfallen. Zwar liegt die Rendite der Aktie über der der Wandelanleihe, allerdings wies die Wandelanleihe zum damaligen Kurs nur knapp über Pari auch wesentlich weniger Risiko auf, da der „Bond-Floor“1 für ein solides Unternehmen wie MTU im aktuellen Niedrigzinsumfeld entsprechend hoch ausfällt und die übrige Optionskomponente einen hohen Zeitwert aufwies. Das Auszahlungsprofil der Anleihe kann wegen dieses „Bodens“ daher als asymmetrisch beschrieben werden.

Analog zu der im September 2016 vorgestellten RAG-Umtauschanleihe 2021 verfügt die MTU-Wandelanleihe ebenfalls über eine Dividend Protection-Klausel, sodass starke Dividendenerhöhungen zu einer Reduzierung des Wandlungspreises führen würden, was den Wert der Call-Option zusätzlich erhöht.

Hürden

Obwohl ein Kauf von MTU Aero Engines durch Pratt & Whitney wie oben dargestellt einer gewissen industriellen Logik unterliegt, gibt es auch gute Argumente, die gegen eine Übernahme sprechen. Da MTU auch Militärtriebwerke fertigt, würde ein Gebot für das Unternehmen stets den Beschränkungen der deutschen Außenwirtschafts- und Kriegswaffenkontrollbestimmungen unterliegen – der deutsche Staat müsste also explizit zustimmen. Hiergegen spricht, dass sich MTU bereits im Jahr 2003 bis 2005 im Besitz von KKR, einem US-amerikanischen Private Equity Fonds, befand. Zuviel kann hieraus jedoch nicht extrapoliert werden, da politische Entscheidungen von vor mehr als zehn Jahren nicht ohne weiteres auf heute übertragbar sind. Weiter teilt Pratt & Whitney durch die aktuelle Kooperation mit MTU auch die technologischen und finanziellen Risiken neuer Triebwerksentwicklungen und würde sich diese bei einer Übernahme wieder einverleiben, auch wenn sich diese zumindest in Bezug auf den GTF durch die erfolgreiche Lancierung des Triebwerks reduziert haben. Zuletzt arbeitet MTU Aero Engines nicht nur mit Pratt & Whitney, sondern auch mit General Electric als OEM auf diversen Triebwerksprogrammen zusammen und fertigt hier vorrangig das Turbinenzwischengehäuse. Die Verträge zwischen General Electric und MTU enthalten sogenannte „Change of Control“-Klauseln, wonach MTU im Falle einer Übernahme die Partnerschaft in den General Electric-Triebwerken gekündigt werden kann. Dieses Risiko ist aus unserer Sicht aber eher theoretischer Natur, da die von MTU produzierten Teile nicht ohne weiteres von anderen Herstellern repliziert werden könnten. Zudem ergab sich die gleiche Problematik bei der Übernahme der italienischen Avio Aero durch GE im Jahr 2013, die ebenfalls auch für andere OEM tätig war. Im damaligen Fall blieben die Verträge in Kraft und Avio lieferte weiter auch an die externen OEM. Da sich Pratt & Whitney und MTU aktuell im komplexen Anlauf der Produktion des Geared Turbo Fan-Triebwerks befinden, der die volle Aufmerksamkeit des Managements erfordert, erscheint es naheliegend, dass ein Zusammenschluss erst dann erfolgen kann, wenn in die Produktion des GTF eine gewisse Routine eingekehrt ist. Dadurch erscheint eine Übernahme in unmittelbarer Zukunft unwahrscheinlich. Im Gleichgang mit der positiven Aktienentwicklung von MTU im Verlauf des vierten Quartals 2016 stieg auch der Kurs der Wandelanleihe an, was deren Rückschlagpotenzial nun erhöht hat – die grundsätzliche Attraktivität der Wandelanleihe in Bezug auf die identifizierten prospektrechtlichen Besonderheiten bleibt aber erhalten.

—

1Als Bond Floor wird das faire Bewertungsniveau einer Wandelanleihe nach Abzug des Werts der Option bezeichnet. Sofern sich die Kreditwürdigkeit des Emittenten nicht ändert, sollte dieser Wert (theoretisch) auch bei einem fallenden Kurs der MTU-Aktie nicht unterschritten werden.