Der nachfolgende Beitrag erschien am 4. Oktober 2018 im 19. Quartalsbericht des ProfitlichSchmidlin Fonds. Wir haben uns entschlossen diese grundlegende Beschreibung des Mischfondskonzepts sowie des Risikomanagements auch hier zu veröffentlichen:

Der Mischfonds ist auf langfristige Investitionen in unterbewertete Unternehmen sowie Sondersituationen aus dem Aktien- und Anleihebereich spezialisiert und strebt die Erzielung einer angemessenen Rendite unter Eingrenzung der fundamentalen Risiken an.

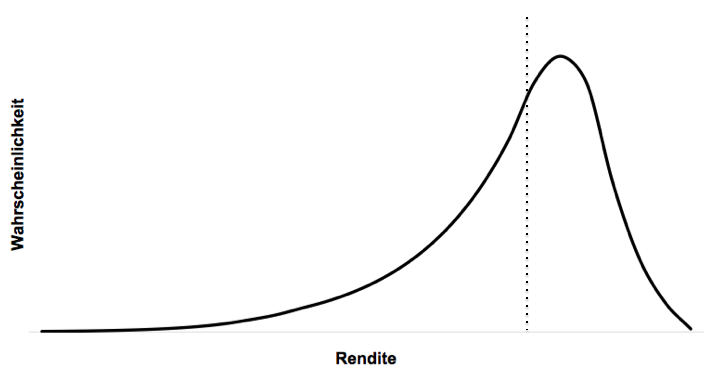

Der Fonds ist als flexibler Mischfonds ohne starre Asset Allokation konzipiert. Aus diesem Grund kann das Rendite-/Risikoprofil über die Zeit schwanken. Die Portfoliozusammensetzung ergibt sich dabei nicht aus der Abwägung zwischen Assetklassen, sondern aus der Auswahl von Wertpapieren auf der Ebene von Einzeltiteln. Wir investieren konzentriert in Wertpapiere, die einen gewissen Optionscharakter aufweisen und deren Verlustpotenzial aus fundamentalen oder rechtlichen Gründen begrenzt ist. Wertpapiere, die mit hoher Wahrscheinlichkeit eine geringe positive Rendite erzielen, jedoch in seltenen Szenarien hohe Verluste ausweisen könnten, versuchen wir zu meiden. Dem Autor Nassim Taleb folgend könnte man diesen Ansatz als antifragil, also dem Gegenteil von fragil, bezeichnen.Klassische Anleihen weisen eine inhärente Fragilität und damit eine hohe Anfälligkeit in Krisen auf. Betrachtet man die Verteilung der zu erwartenden Rendite eines gewöhnlichen Anleiheportfolios, so ergibt sich eine starke Linksschiefe: Die meisten Anleihen werden zur Fälligkeit zurückgezahlt, und so materialisiert sich die „versprochene“ Rendite, die bei langlaufenden Anleihen derzeit in der Regel bei wenigen Prozentpunkten liegt. Das Gewinnpotenzial ist somit oft auf die Kupons begrenzt. Ein gewisser Teil der heute ausstehenden Anleihen wird jedoch nicht vollständig zurückgezahlt werden. Die Ausfallquote von Anleihen mit anlagewürdiger Bonität beträgt in normalen Zeiten etwa drei Prozent über fünf Jahre, kann sich aber in Stressphasen vervielfachen. Während das Gewinnpotenzial stark begrenzt ist, verfügen Anleihen dennoch über das Risiko eines Totalverlusts. Dieses Profil kann als fragil und damit anfällig für Krisen bezeichnet werden. Schematisch ergibt sich typischerweise die folgende:

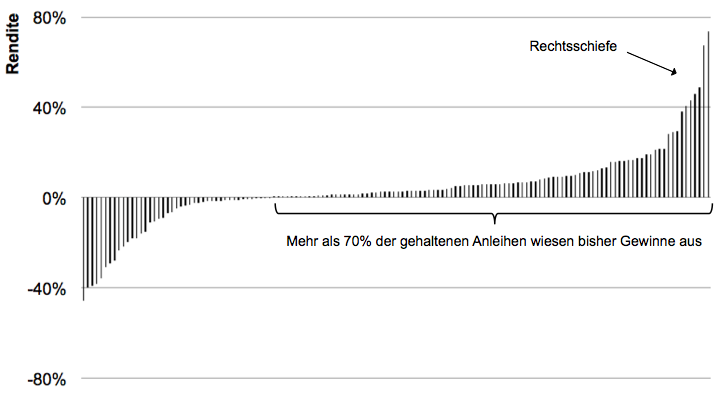

Eine Analyse der vom ProfitlichSchmidlin Fonds seit Auflage gehaltenen Anleihen ergibt hingegen bisher eher eine rechtschiefe Verteilung. Die größten Gewinner weisen eine höhere Performance als die größten Verlierer auf. In einem normalen Anleiheportfolio übersteigen hingegen die größten Verlierer die Rendite der größten Gewinner um ein Vielfaches. Die folgende Grafik zeigt die Rendite der bisher getätigten Anleiheinvestitionen im Fonds:

Renditeverteilung im ProfitlichSchmidlin Fonds bisher eher rechtsschief

Im Aktienmarkt sieht die Verteilung der zu erwartenden Renditen grundsätzlich symmetrischer aus als bei Anleihen: Dem potenziellen Totalverlust steht ein theoretisch nach oben unbegrenztes Gewinnpotenzial gegenüber. Das Renditeprofil einer Aktie ist daher mit dem Kauf einer Call-Option, das einer Anleihe mit dem Verkauf einer Put-Option verwandt.

Insbesondere im aktuellen Niedrigzinsumfeld kann der Ausfall einer einzigen Anleihe die positive Rendite des gesamten Portfolios aufzehren. Nicht im Aktien-, sondern im Anleiheportfolio liegt daher die große Herausforderung für das Risikomanagement. Es ist entscheidend, diese Fragilität einzudämmen. Wie an der oben dargestellten Grafik zur Renditeverteilung in unserem Portfolio zu erkennen, identifizieren wir Anleihen, welche diese Anfälligkeit nicht oder zumindest deutlich weniger aufweisen, indem wir in Sondersituationen investieren, deren Renditeverteilung eher aktienähnlich ist. Es ist jedoch trotz aller Analysen nicht auszuschließen, dass wir mit einzelnen Anleihen größere Verluste erzielen. Wir erreichen diese Verteilung jedoch nicht durch Vermeidung von Verlusten, sondern indem wir Sondersituationen identifizieren, in denen das Gewinnpotenzial das Verlustpotenzial im Idealfall deutlich übersteigt. Diese Situationen sind bei Anleihen außergewöhnlich. Taleb veröffentlichte im Jahr 2012 sein Werk Antifragility, mit dem Untertitel “Things that gain from disorder“. Er beschreibt “Antifragilität“ als Gegenteil von Fragilität. Während Fragilität für das leicht Verletzbare und Krisenanfällige steht, das Robuste stabil und nicht empfindlich ist, wird das Antifragile von Volatilität und Krisen gestärkt.

Dieses Konzept lässt sich auch auf unser Portfolio anwenden, das sich aus den folgenden Bausteinen zusammensetzt:

- Aktien

- Langfristige Investitionen in Qualitätsunternehmen aus unserem Kompetenzbereich, die eine Unterbewertung und starke Werttreiber aufweisen

- Opportunistische Sondersituationen, die oft durch rechtliche Besonderheiten im Rahmen von Übernahmen oder Kapitalmarktmaßnahmen entstehen

- Anleihen

- Staats- und staatsgarantierte Anleihen, die sich durch Prospektbesonderheiten auszeichnen

- Anleihen von Finanzinstituten, insbesondere Hybridanleihen, die von regulatorischen oder rechtlichen Besonderheiten profitieren

- Sondersituationen Unternehmensanleihen mit einem Fokus auf Wertpapiere, die von Veränderungen in der Kapitalstruktur, etwa vorzeitigen Kündigungen, profitieren könnten

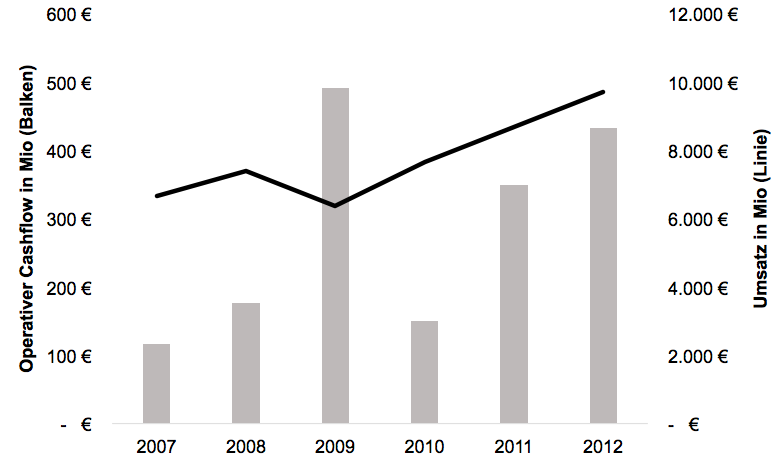

Was aber macht Wertpapiere antifragil, und wie gehen Unternehmen gestärkt aus einer Krise hervor? Im Bereich von langfristigen Unternehmensbeteiligungen ist es vorteilhaft, wenn Unternehmen über flache Hierarchien verfügen, um nahe am Kunden zu sein und so früher Marktveränderungen wahrzunehmen. Agilität macht antifragil. Dezentrale Organisationsstrukturen sind außerdem weniger von einzelnen Schlüsselfiguren abhängig, da die Zusammensetzung aus vielen kleinen Einheiten das Ganze in seiner Stabilität stärkt. Diese kleinen Einheiten werden in der Regel unternehmerischer geführt, was sich auch positiv auf die Anreizstrukturen der Mitarbeiter auswirkt. Wirkungsvolle Anreizmechanismen machen antifragil, weil sie das Prinzipal-Agenten-Problem mindern. Ausreichend Liquidität und eine geringe Verschuldung bewahren die Handlungsfähigkeit und bieten so eine Option, beispielsweise Konkurrenten in einer Krise günstig übernehmen zu können. Handlungsoptionen jedweder Art tragen zur Antifragilität bei, weil diese immer einen positiven Wert aufweisen. Wer andererseits keine Handlungsoptionen hat, weil er zum Beispiel seinen Gläubigern ausgesetzt ist, gilt als fragil. Der weltweit größte Chemiedistributor Brenntag kann beispielsweise in Krisenzeiten bei rückläufigen Umsätzen nennenswert Liquidität aus dem Working Capital freisetzen, wodurch der Cashflow antizyklisch gestärkt wird und die anorganische Wachstumsstrategie zu günstigen Bewertungen weiter vorangetrieben werden kann. Die untenstehende Grafik zeigt dieses Phänomen steigender Cashflows bei sinkenden Umsätzen während der Finanzkrise im Jahr 2009:

Thinks that gain from disorder: Durch den Abbau von Working Capital wies Brenntag während der Finanzkrise 2009 einen besonders hohen freien Cashflow aus.

Opportunistische Investitionen im Aktienbereich zeichnen sich in unserem Portfolio oft durch rechtliche Besonderheiten aus, die sich im Rahmen von übernahmen etwa aus dem Abschluss von Beherrschungsverträgen oder der Durchführung von Squeeze-outs ergeben. Derartige Maßnahmen begrenzen das Verlustpotenzial, während Investoren über Optionen, etwa in Form von Nachbesserungen verfügen. Daneben haben wir bei derartigen Situationen nicht selten die Möglichkeit, zwischenzeitlich ein übernahme- oder Abfindungsangebot anzunehmen, wodurch diese Investitionen sehr liquide sein können. Auch hier gilt: Optionen machen anpassungsfähig und somit antifragil.

Während klassische Anleihen, wie dargelegt, eine inhärente Fragilität aufweisen, können bestimmte Sondersituationen bei Anleihen durchaus als antifragil gelten. Ein besonders prägnantes Beispiele sind die variabel verzinslichen Tier-1-Anleihen von Banken, die zeitweise einen bedeutenden Bestandteil des Portfolios bildeten. Diese Papiere notierten in den Jahren 2015 und 2016 zeitweise zu Kursen von unter 50 %. Das niedrige Kursniveau war mit den niedrigen Kupons und nicht mit der Kreditwürdigkeit der Institute zu begründen. Gleichrangige Anleihen mit einem Fixkupon notierten in der Regel über pari. Durch das

Näherrücken der Einführung von Basel III ergab sich dann die Optionalität, dass diese Papiere vorzeitig gekündigt oder vom Emittenten zurückgekauft werden könnten, was in Einzelfällen ein beträchtliches Gewinnpotenzial bedeutete. Obwohl es sich um Anleihen handelte, verfügten diese Papiere aufgrund des tiefen Kursniveaus über einen gewissen Optionscharakter und nicht über die übliche Linksschiefe der Renditeverteilung.

Ein weiteres Beispiel ist die von uns gehaltene Umtauschanleihe der RAG-Stiftung. Die Anleihe kann bis Ende des Jahres 2018 in Evonik-Aktien gewandelt werden. Das Auszahlungsprofil der um pari notierenden Anleihe ist dadurch rechtsschief: Die RAG Stiftung weist so gut wie keine Ausfallrisiken auf, während das Gewinnpotenzial durch die eingebettete Evonik-Kaufoption theoretisch groß ist.

Wir sind der Ansicht, unsere Spezialisierung auf Fundamental- und Prospektanalyse gerade in Krisen ausspielen zu können. Es ist dabei wichtig zu verstehen, dass Antifragilität nicht bedeutet, Volatilität oder Verluste grundsätzlich zu vermeiden. Vielmehr geht es darum, Unternehmen auszuwählen, die von Krisen langfristig profitieren und gestärkt aus diesen hervor gehen, oder Wertpapiere mit einem gewissen Optionscharakter zu identifizieren, deren Werttreiber aus fundamentalen oder rechtlichen Gründen wenig mit den Märkten korreliert sind. Daher würden wir erwarten, in starken Marktphasen eine etwas geringere Rendite als die Aktienmärkte auszuweisen, in seitwärts- oder rückläufigen Märkten jedoch eine höhere Rendite als die Aktienmärkte zu erzielen.