Das Kernelement unseres Anlagekonzepts bei Anleihen ist eine tiefe Prospektanalyse und häufig die damit verbundene Analyse und Identifikation von Kündigungsanreizen. Das Beispiel Serbien eignet sich besonders zur Veranschaulichung dieses Ansatzes im Bereich der Staatsanleihen. Weshalb ausgerechnet Serbien?

Der Hintergrund

Das junge Serbien hatte kurz nach seiner Gründung als parlamentarische Republik Anfang der 2000er Jahre Kredite aus Zeiten Jugoslawiens zu schultern. Das Land führte im Jahr 2005 ein erfolgreiches Umtauschangebot dieser seit 1988 ausstehenden Kredite in mehr als einer Milliarde US-Dollar an neuen Staatsanleihen durch. Diese Staatsanleihen waren mit einem Kupon von 6,75 Prozent und einer Laufzeit bis 2024 ausgestattet. Da die Anleihen im Rahmen einer Schuldenrestrukturierung begeben wurden, finden sich darin auch allerlei außergewöhnliche Gläubigerschutzklauseln, die diese Titel aus unserer Sicht besonders interessant machten.

Die Prospektanalyse

Aus Sicht des Gläubigerschutzes ist insbesondere seit dem verhängnisvollen Urteil New Yorker Gerichte gegen Argentinien die Status-Klausel (auch als Pari-passu-Klausel bekannt) relevant. Diese regelt grundsätzlich den Rang der Anleihe. Dies kann dann wichtig werden, wenn ein Emittent im Rahmen einer Restrukturierung die verschiedenen Gläubiger unterschiedlich behandeln möchte. Argentinien wollte beispielsweise Gläubiger, die dessen Restrukturierungsangebot mit einem signifikanten Schuldenschnitt angenommen hatten, bevorzugt zurückzahlen. Die Pari-passu-Klausel stand diesem Vorhaben allerdings im Wege und ermöglichte die erfolgreichen Klagen gegen das lateinamerikanische Land. Im Falle der Anleihen Serbiens liest sich die Klausel wie folgt:

Dies ist eine mittelstarke Version der Pari-passu-Klausel, die den Gläubigern zwar keine besonderen Rechte einräumt, aber auch nicht – wie in vielen zuletzt emittierten Anleihen – den Gläubigern nachteilige Einschübe bereithält.

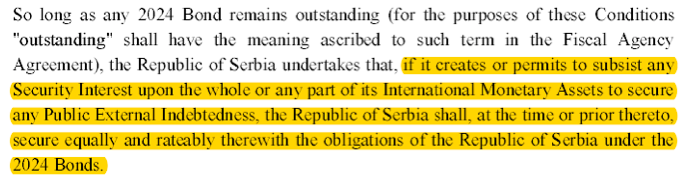

Von größerem Interesse ist ein Blick auf die sogenannte Negativverpflichtung; diese regelt, wem das Land Sicherheiten stellen darf und unter welchen Bedingungen:

In den letzten Jahren wurde diese Klausel bei vielen internationalen Neuemissionen stark verwässert und mit Ausnahmen gespickt, dies ist bei der hier gewählten Formulierung nicht der Fall – im Gegenteil: es wurde sogar explizit geregelt, dass die nationalen Goldreserven und Sonderziehungsrechte anteilig auch den Anleihegläubigern verpfändet werden müssen, wenn diese als Sicherheit für neue Kredite verwendet werden. Selbst der IWF, der ansonsten informell Vorrangigkeit in der Staatsschuldenstruktur genießt, wäre hiervon wohl nicht unbedingt ausgenommen.

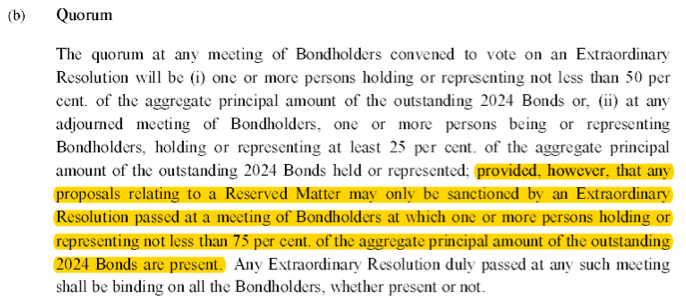

Die Sicherheit der Anleihe wird weiter erhöht, da im Fall einer Restrukturierung wichtige Bestandteile der Anleihebedingungen wie der Rückzahlungsbetrag oder das Rückzahlungsdatum nur mit einer Mehrheit von 75 % aller – also nicht nur der zur Abstimmung anwesenden – Anleihehalter beschlossen werden kann. Eine nachteilige Änderung der Anleihebedingungen gegen den Willen der Halter ist damit nahezu unmöglich:

Interessanterweise haben die Autoren des Prospekts auch die in manchen Anleihen vorhandene Lücke geschlossen, welche es ermöglicht, das anwendbare Recht der Anleihe zu ändern. Dies ist hier nur mit Zustimmung aller Halter möglich. Die Anleihebedingungen unterliegen englischem Recht und sind damit außerhalb der Reichweite serbischer Gerichte.

Der Deckel

Außerhalb dieser Gläubigerschutzklauseln weist die Anleihe zwei weitere finanzielle Besonderheiten auf: Zwar ist die Anleihe 2024 endfällig, allerdings wird der Nominalbetrag der Anleihe seit Mai 2010 halbjährlich zu jeweils 3,33 % zurückgezahlt. Diese sogenannte „Sinking“-Eigenschaft sorgt dafür, dass die Anleihe über die Zeit hinweg getilgt wird und damit eine wesentlich geringere Zinssensitivität als gewöhnliche „Bullet“-Anleihen aufweist. Eine weitere finanzielle Besonderheit besteht darin, dass der Emittent berechtigt ist, die Anleihe jedes Halbjahr zu einem Kurs von 100 % in Gänze oder in Teilen zu kündigen. Dies deckelt den Kurs effektiv um 100 %, da Investoren, die deutlich mehr als Pari bezahlen, eine Rückzahlung zu 100 % riskieren. Genau von dieser Möglichkeit machte Serbien im Jahr 2013 Gebrauch und kündigte rund 40 % des Nominalvolumens.

Die Chance und Sicherheitsmarge

Durch die Teilrückzahlungen verringert sich die effektive Laufzeit, wodurch die Anleihe eine niedrigere Duration – und damit ein geringeres Zinsänderungsrisiko – als eine vergleichbare Anleihe hat. Per Mitte 2017 beträgt die effektive Laufzeit weniger als vier Jahre, während die Endfälligkeit erst in rund sieben Jahren ansteht.

Eine vergleichbare gewöhnliche Bullet-Anleihe Serbiens mit rund vier Jahren Laufzeit kommt auf eine Rendite von 3,2 %. Zu dieser Rendite müsste die thematisierte Anleihe allerdings zu einem Kurs von rund 112 % anstatt der aktuellen 102 % notieren. Der „Deckel“ in Form der Teilrückzahlungen sowie der Kündigungsmöglichkeit zu Pari hält die Anleihe jedoch künstlich tief. Dies bedeutet, dass die Anleihe erst unter Pari fallen sollte, wenn sich Serbiens vierjährige Anleiherendite von den aktuellen 3,2 % mehr als verdoppelt. Dies ist eine Sicherheitsmarge, die für einen Emittenten wie Serbien aus unserer Sicht auskömmlich ist.

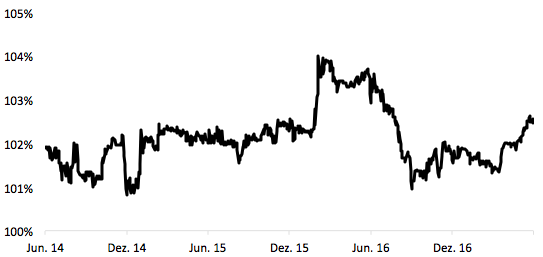

Da die Anleihe durch die halbjährliche Kündigungsmöglichkeit um 100 % gedeckelt ist, steigt der Kurs nicht bedeutend über dieses Niveau. Der Markt preist die Anleihe, als ob eine Kündigung stets zum nächsten Termin bevorsteht, obwohl dies keinesfalls sicher ist. Wir sind gerne bereit, auf die gegenteilige Entwicklung zu setzen: Solange die Kündigung nicht erfolgt, kann der hohe Kupon von 6,75 % vereinnahmt werden. Da sich diese Situation nun bereits seit einigen Jahren so darstellt, summieren sich die Gewinne entsprechend. Der „Deckel“ sorgt auch dafür, dass die Anleihe eine sehr geringe Volatilität aufweist, in den letzten drei Jahren – während wir die Anleihe hielten – schwankte sie lediglich zwischen 101 % und 104 %.

Geringe Schwankungsbreite: Kursverlauf der thematisierten Anleihe während der Haltedauer.

Fazit

Die vergleichsweise guten Gläubigerschutzklauseln und die durch die Teilrückzahlungen geringe Zinssensitivität machen diese Anleihe wesentlich attraktiver als gewöhnliche Staatsanleihen Serbiens. Die Eigenschaften der Anleihe bringen allerdings einen Nachteil mit sich: Die Anleihe kann de facto nur geringfügig im Kurs steigen, da die Kündigungsmöglichkeit Kurssteigerungen begrenzt. Dieses Manko nehmen wir für die genannten Vorteile jedoch gerne in Kauf. Als Investoren erkaufen wir uns quasi eine geringe Zinssensitivität durch den Verzicht auf Kursgewinne. Durch die angesprochene Teilkündigung und die halbjährlichen Teilrückzahlungen hat sich das ausstehende Volumen inzwischen auf nur noch 17 % des ursprünglichen Nominals verringert, wodurch die Liquidität der Anleihe und so auch die Gewichtung in unserem Portfolio abgenommen hat. Das Investment hat sich für uns gelohnt: Wir haben über die Haltedauer von etwa drei Jahren den jährlichen Kupon in Höhe von 6,75 Prozent vereinnahmen können und dabei mit einer Sicherheitsmarge investiert. Währungsveränderungen des US-Dollar haben wir über die Haltedauer rollierend abgesichert.