Banken und Versicherungen müssen bestimmte regulatorische Kapitalanforderungen erfüllen. Dies kann über die Ausgabe von Aktien oder die Emission bestimmter Nachranganleihen erfolgen. Gegenüber der Ausgabe neuer Aktien hat die Emission von Nachranganleihen zum einen den Vorteil, keine direkte Verwässerung der bestehenden Aktionäre zu verursachen, und zum anderen sind die Kupons in der Regel steuerlich absetzbar.

Die europäische Bankenaufsicht unterscheidet zwischen verschiedenen nachrangigen Kapitalinstrumenten, eingeteilt in verschiedene Stufen von Tier 1 bis Tier 3. Die dem Eigenkapital ähnlichste, und damit risikoreichste, Stufe stellt Tier-1-Kapital dar. Diese Papiere mussten vor dem Inkrafttreten der neuen Banken-Aufsichtsregelung „Basel III“ insbesondere eine unendliche Laufzeit, keine Kündigungsmöglichkeit innerhalb der ersten zehn Jahre sowie die Möglichkeit eines Kuponausfalls (beispielsweise bei Ausweis eines Bilanzverlustes) aufweisen. Aus heutiger Sicht sind im Hinblick auf diese Anleihen besonders zwei Dinge interessant: Erstens wurde durch die losen Vorgaben des Regulators an Tier-1-Anleihen ein wahrer Wildwuchs an unterschiedlichen prospektrechtlichen Ausgestaltungen geschaffen, wodurch heute kaum eine „alte“ Tier-1-Anleihe im Detail einer anderen gleicht. Zweitens nahmen vor dem Inkrafttreten von Basel III Tier-1-Anleihen nur selten direkt am ausgewiesenen Verlust einer Bank teil. Die in der Finanzkrise erlittenen Verluste mussten daher von den Aktionären – und dem Staat – allein getragen werden. Kurzum: Alte Tier-1-Anleihen hatten sich in der ihnen angedachten Rolle als „Pufferkapital“ als denkbar ungeeignet erwiesen – mangels rechtlicher Rahmenbedingungen (Bankenrestrukturierungsgesetz) und prospektrechtlicher Ausgestaltungen (keine vertragliche Verlustteilnahme) nahmen alte Tier-1-Anleihen nur in Ausnahmefällen an den Verlusten der Bankinstitute teil.

Der Regulator reagierte auf diese Versäumnisse im Zuge der Einführung von Basel III und führte eine neue Klasse wesentlich restriktiveren Nachrangkapitals ein, die sogenannten Contingent Convertible (CoCo)-Anleihen, auch Additional Tier 1 genannt. Um den Banken den Übergang in das neue regulatorische Regime zu vereinfachen, dürfen bestehende klassische Tier-1-Anleihen weiterhin als solche angerechnet werden, verlieren aber – vereinfacht gesprochen – jedes Jahr 10 % Anrechenbarkeit und sind somit ab dem Jahr 2021 als Tier-1-Kapital wertlos. Diese Übergangsregelung eröffnet Investoren eine Chance, da diese ansonsten nominell unendlich laufenden Papiere nun – zumindest aus regulatorischer Sicht – ein Enddatum erhalten.

Da den Banken bei der Ausgestaltung ihrer Tier-1-Anleihen relativ viel Spielraum eingeräumt wurde, existiert heute ein facettenreiches Universum alter Tier-1-Anleihen. Variabel verzinsliche Tier-1-Anleihen – in Fachkreisen CMS-Linker genannt – sind eine dieser Ausprägungen und im aktuellen Umfeld aus unserer Sicht besonders interessant. CMS-Linker sind in der Regel wie folgt strukturiert:

- Unendliche Laufzeit, erste Kündigungsmöglichkeit nach zehn Jahren, danach jährlich

- Kupon richtet sich nach 10-Jahres-Swapsatz zuzüglich eines Aufschlags von wenigen Basispunkten (CMS steht für constant maturity swap)

- Kuponausfall bei Bilanzverlust, aber keine Verlustteilnahme via Buchwertherabsetzung

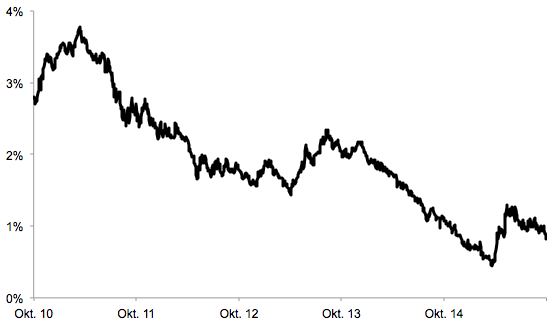

Diese Anleihen notieren aktuell zu Kursen zwischen 50 und 70 %, was insbesondere auf die Kuponformel zurückzuführen ist: Ein gewöhnlicher CMS-Linker bezahlt beispielsweise einen jährlichen Kupon von 20 bp über dem 10-Jahres EUR-Swapsatz. Da letzterer aktuell unter 1 % notiert, ergibt sich insgesamt nur ein Kupon von etwa 1,2 %. Da dieser unmöglich das fundamentale Risiko einer Bank kompensiert, notieren diese Papiere zu entsprechend tiefen Kursen. Dagegen notieren Tier-1-Anleihen mit hohen Fixkupons aktuell zumeist über Pari, obwohl beide gleichen Ranges sind. In den letzten fünf Jahren hat sich der zehnjährige EUR-Swapsatz wie folgt entwickelt:

Die Entwicklung des zehnjährigen EUR-Swapsatzes kennt seit Jahren nur eine Richtung.

Diese Entwicklung hat die Kurse der CMS-Linker negativ beeinflusst.

Die Attraktivität der CMS-Linker ergibt sich aus den regulatorischen Veränderungen, den niedrigen Swapsätzen und den tiefen Kursen der Anleihen. Folgende drei Thesen fassen die Situation zusammen:

- Die Märkte scheinen aktuell kaum eine Kündigung dieser Papiere ab 2021 einzupreisen

- Diese Anleihen reagieren positiv auf steigende Zinsen

- Tief notierende CMS-Linker sind attraktiv für Rückkäufe durch die Emittenten

Werfen wir einen genaueren Blick auf diese Thesen:

Die Märkte scheinen aktuell kaum eine Kündigung dieser Papiere ab 2021 einzupreisen

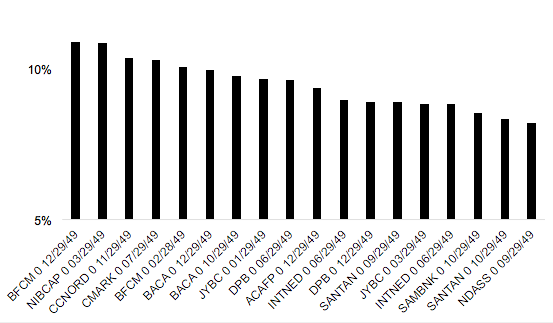

Die untenstehende Grafik zeigt die Rendite bis zu einer angenommenen Kündigung (YTC) der größten ausstehenden CMS-Linker-Emissionen im Jahr 2021. Der Mittelwert liegt bei einer Rendite von 9,4 % p.a.

Rendite bis zur Kündigung (YTC) der größten CMS-Linker-Emissionen.

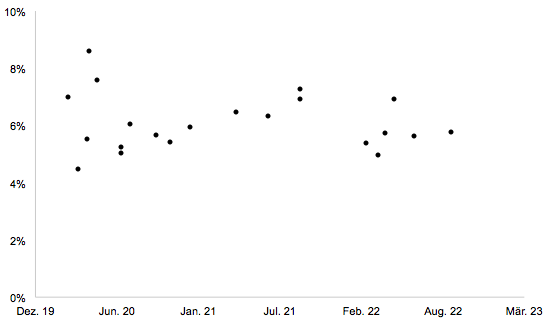

Dabei ist zu beachten, dass diese Berechnungen keine Erhöhung der langfristigen Zinsen bis 2021 unterstellen. Vergleicht man diese versprochenen Renditen mit denen von Tier-1-Anleihen mit fixem Kupon oder CoCo-Anleihen (die ein höheres Risiko aufweisen), wird klar, dass im aktuellen Kursniveau europäischer CMS-Linker nur eine geringe Kündigungswahrscheinlichkeit eingepreist ist. Die untenstehende Grafik zeigt die YTC von Tier-1-Anleihen mit fixem Kupon und CoCo-Anleihen mit erstem Kündigungsdatum zwischen 2019 und 2023. Im Schnitt notieren diese Papiere mit einer Rendite von 6,1 % p.a.

YTC von Tier-1-Anleihen mit fixem Kupon und CoCos.

Dies überrascht, da die CMS-Linker ab Ende 2021 ihre regulatorische Anrechenbarkeit gänzlich verlieren. Selbstverständlich sind diese Papiere weiterhin nicht besonders teuer für die Emittenten, jedoch geht mit einer Nicht-Kündigung auch ein Reputationsrisiko für die Bank einher.

Diese Anleihen reagieren positiv auf steigende Zinsen

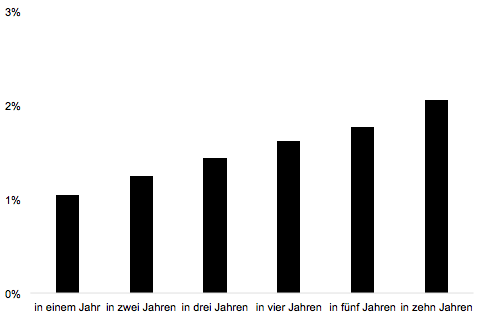

Die oben aufgeführten Renditeberechnungen unterstellen weiterhin dauerhaft tiefe zehnjährige Swapsätze. Von einem Anstieg der Zinsen sollten die CMS-Linker profitieren da mit dem Zinsniveau auch die Kupons dieser Papiere größer werden. Zwar haben wir keine Meinung zur Zinsentwicklung, aus den Forwardkurven kann jedoch zumindest die Marktmeinung zur künftigen Zinsentwicklung abgelesen werden, diese sieht wie folgt aus:

Zu erwartendes Zinsniveau aus der heutigen Forwardkurve.

Tief notierende CMS-Linker sind attraktiv für Rückkäufe durch die Emittenten

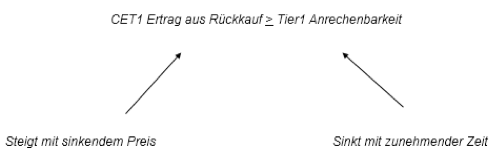

Die oben aufgeführte günstige relative Bewertung von CMS-Linkern im Vergleich zu gewöhnlichen Tier-1-Anleihen machen die Papiere grundsätzlich interessant. Der wichtigste Punkt und potentiell stärkste Werttreiber ist jedoch, dass Banken ihre tief notierenden CMS-Linker über Tenderverfahren unterhalb des Nennwerts zurückkaufen könnten. Aus Sicht des Emittenten werden so Papiere vom Markt genommen, die ihren regulatorischen Wert bis 2021 graduell verlieren, während der Rückkauf unterhalb des Nennwerts das harte Eigenkapital stärkt. Erwirbt ein Emittent beispielsweise eine Emission in Höhe von 200 Mio. € zu 80 % des Nennwertes, so erzeugt er dabei 40 Mio. € an Eigenkapital. Auf Basis dieser Überlegung lässt sich – unter gewissen Annahmen – ein rationales Rückkaufdatum ableiten, das sich nach dem aktuellen Preis der Anleihe zuzüglich einer Rückkauf-Prämie sowie der noch bestehenden Anrechenbarkeit als Tier-1-Kapital richtet. Rational ist ein Rückkauf ausstehender CMS-Linker den Annahmen zufolge, wenn das generierte harte Eigenkapital (CET1 Kapital) aus dem Rückkauf größer-gleich der noch bestehenden Anrechenbarkeit als Tier-1-Kapital ist. Schematisch lässt sich dies wie folgt darstellen:

Wann ist ein Rückkauf sinnvoll? Annahmen der ProfitlichSchmidlin AG.

Dies hat den Effekt, dass ein Rückkauf mit dem Zeitverlauf sowie auch bei Kursrückgängen wahrscheinlicher wird, wodurch letztere automatisch abgefedert werden und die Linksschiefe der Renditeverteilung bei diesen Anleihen vergleichsweise gering ausgeprägt ist.

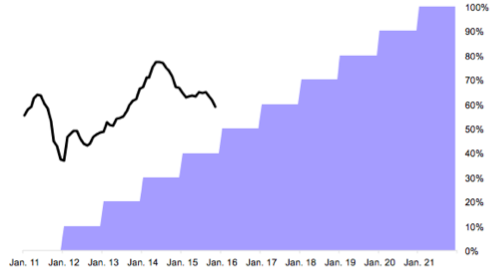

Die folgende Grafik zeigt die Entwicklung eines Index aus CMS-Linked-Anleihen seit 2011 (schwarz) und die wegfallende Anrechenbarkeit dieser Anleihen als Tier-1-Kapital (lila) im Zeitverlauf:

Entwicklung eines CMS-Index (schwarz) und die wegfallende Anrechenbarkeit der Papiere (lila).

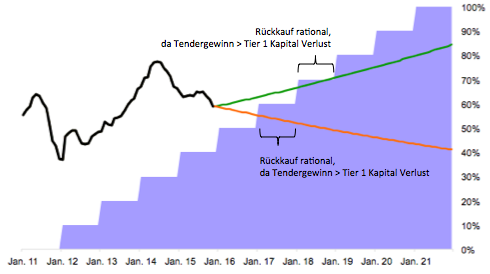

Sobald der Preis, zu dem ein Institut CMS-Linker erwerben kann, unter die Tier-1-Anrechenbarkeit (lila schattierter Bereich) fällt, wird für den Emittenten der Rückkauf rational, da durch den Rückkauf mehr hartes Eigenkapital generiert werden kann als Tier-1-Kapital durch den Rückkauf verloren geht. Hierbei muss aber noch beachtet werden, dass die Emittenten in der Regel einen Aufschlag auf den Marktpreis bezahlen müssen, um die Anleihen in größerem Umfang zurückkaufen zu können.

Beispielhaft wurde daher in der nachfolgenden Grafik simuliert, ab wann diesen Annahmen zufolge der Rückkauf rational ist. Die obere grüne Linie simuliert den Anstieg des CMS-Linker-Index um 6 % pro Jahr, während die untere orange Linie einen Rückgang von 6 % p.a. simuliert. Sollte ein CMS-Linker also beispielsweise am 1.1.2017 zu rund 55 % notieren (untere Klammer), so wäre ein Rückkauf durch den Emittenten mit einem Aufschlag von 10 % zu 60,5 % sinnvoll, da hierdurch annährend 40 % an hartem Kernkapital generiert wird, diese Anleihe gleichzeitig aber nur noch zu 40 % als Tier-1-Kapital anrechenbar ist.

Falls die Anleihe sich um 6 % pro Jahr verteuert, rückt der „rationale“ Termin für Rückkäufe in die Zukunft. Bei einem Kursniveau von rund 70 % sind Rückkäufe den Annahmen entsprechend ab Mitte 2018 (obere Klammer) sinnvoll.

Rationale Rückkauftermine in Abhängigkeit der weiteren Kursentwicklung der CMS-Linker

Rückkäufe sind also umso früher zu erwarten, je tiefer die Kurse dieser Papiere sinken, was effektiv einen Boden unter diese Tier-1-Anleihen ziehen sollte, sofern die Emittenten dieser Logik folgen.

Daraus folgt aber auch, dass das Hauptrisiko darin besteht, dass die Emittenten dieser Logik nicht folgen. Dies könnte dann der Fall sein, wenn die Institute diese Papiere nach 2020 als Tier-2-Kapital weiterverwenden oder der Regulator die Zustimmung zu den Rückkäufen verweigert. Wir erachten die Wahrscheinlichkeit dafür als eher gering, jedoch ist bekannt, dass seit der Übernahme der Regulierungsaufsicht durch die EZB zum 1. Januar 2015 nur wenige solcher Transaktionen genehmigt wurden. Dies ist damit zu begründen, dass die EZB zunächst ein einheitliches europäisches Vorgehen entwickeln möchte. Wir rechnen damit, dass die EZB dieses im Laufe des nächsten Jahres finalisiert und damit den Weg für Rückkauf- und Umtauschprogramme ebnet.

Unsere Überlegungen zu den thematisierten Anleihen hatten wir bereits in einer Online-Multimedia-Konferenz am 17. März 2015 dargelegt.