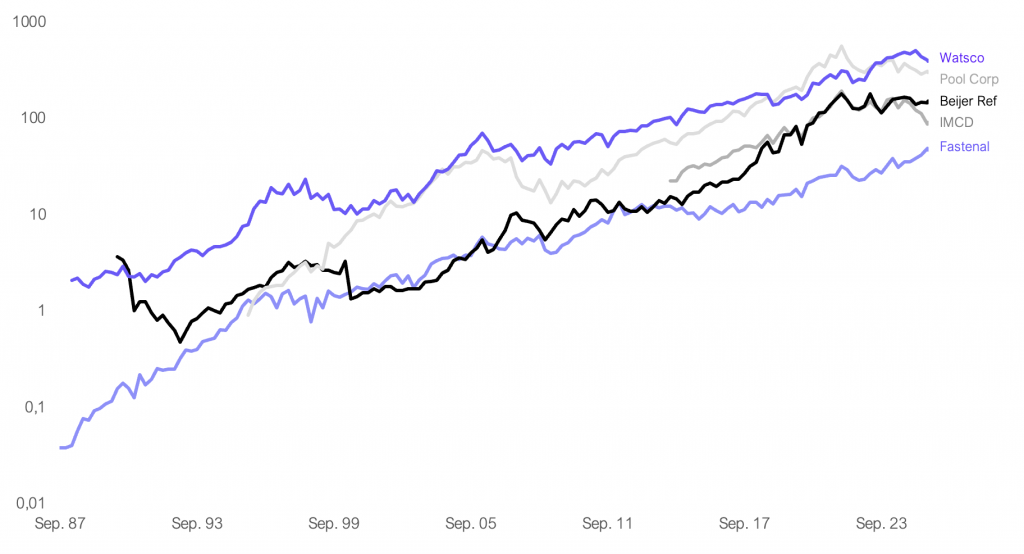

Einige der besten Aktien auf unserer Watchlist stammen aus dem Bereich der Distributoren. So hat der amerikanische Distributor für Klima- und Kühlanlagen Watsco seit dem Börsengang im Jahr 1988 eine jährliche Rendite von 18 % erzielt – inklusive Dividenden entspricht dies einer Verfünfzigfachung in 37 Jahren. Seit 2020 sind wir am europäischen Wettbewerber Beijer Ref beteiligt. Die Aktie des im schwedischen Malmö ansässigen Distributors kommt über die letzten 20 Jahre auf eine Rendite von rund 23 % pro Jahr. Distributoren können also offenbar überaus erfolgreiche Geschäftsmodelle darstellen.

Was macht ein Distributor?

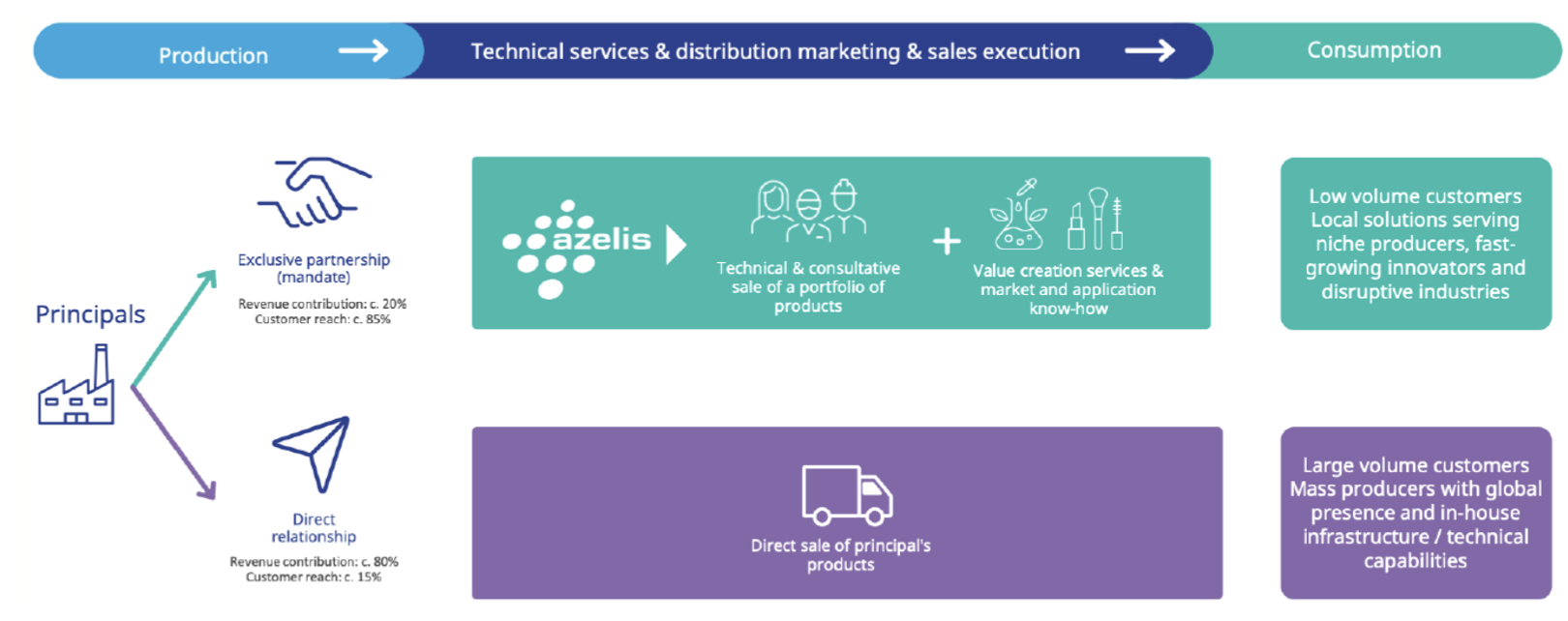

Ein Distributor ist ein B2B-Großhändler, der Produkte von den Herstellern bezieht und diese an Geschäftskunden weiterveräußert. Im Fall von Watsco und Beijer Ref beziehen die Distributoren ihre Produkte und Ersatzteile beispielsweise von großen Herstellern von Klimaanlagen, wie Carrier und Toshiba, und vertreiben diese an professionelle Anwender wie Installateure und Kälte-Klima-Techniker. Dabei übernehmen die Distributoren Funktionen der lokalen Lagerung, Logistik, des Marketings und des Vertriebs. In einigen Fällen umfasst die Vertriebsunterstützung auch eine umfassende Beratung und Schulung der Kunden sowie aktive Hilfe bei der Produktentwicklung in eigenen Laboren. Distributoren reduzieren für Hersteller die Komplexität, da diese weniger Standorte betreiben und weniger Kundenbeziehungen direkt pflegen müssen. Für die Kunden reduzieren Distributoren die Prozesskosten, da die Produkte lokal und gebündelt in einer breiten Produktpalette mit hoher Beratungsqualität verfügbar gemacht werden.

Das klingt einfach. Woher kommen dann diese guten Aktienrenditen?

Es gibt drei Eigenschaften, die Distributoren zu guten Aktien machen:

1. Die Langlebigkeit des Geschäftsmodells

Auffällig an dem einleitenden Chart ist, dass viele der abgebildeten Unternehmen bereits sehr alt sind. Watsco beispielsweise wurde bereits im Jahr 1956, also vor fast 70 Jahren gegründet. Beijer Ref kann sogar auf eine über 150-jährige Geschichte zurückblicken. Dass Unternehmen derart lange Zeit nach ihrer Gründung noch wachsen und wertvoller werden, ist keine Selbstverständlichkeit – insbesondere die Digitalisierung hat viele Geschäftsmodelle verändert oder gar obsolet gemacht. Da Distributoren als Mittelsmänner fungieren und Produkte sowie Produktinnovationen unterschiedlicher Hersteller vertreten, sind diese Geschäftsmodelle weniger von Veränderungen betroffen als die der Hersteller selbst. Ein Kern der Dienstleistung eines Distributors liegt daneben in der Logistik und Lagerhaltung. Auch in einer Welt, in der „Bits“ und Daten immer wichtiger werden, müssen „Atoms“, also greifbare Waren und Produkte, weiterhin vom Hersteller zum Endanwender transportiert werden. Manche Dinge ändern sich nie.

2. Die Widerstandsfähigkeit des Geschäftsmodells

Viele Distributoren haben sich in Krisenzeiten als sehr widerstandsfähig erwiesen. Dafür gibt es zwei Gründe: Erstens kommt es in Krisen häufiger zu einem Ungleichgewicht in den Lieferketten. Produkte sind aufgrund von Pandemien oder Kriegen nicht verfügbar oder lieferbar, zudem schwanken die Rohstoffpreise stark. Durch ihre Lagerfunktion fungieren Distributoren in solchen Fällen als zusätzlicher Beschaffungskanal. Gerade in Krisen erschließen Unternehmen sich nicht selten neue zusätzliche Beschaffungswege, was Distributoren in die Karten spielt.

Ein zweiter Faktor, der das Geschäftsmodell widerstandsfähig macht: Distributoren binden in der Regel den größten Teil ihrer Vermögenswerte in Vorräte. Schwächt sich die Nachfrage in einer Abschwungphase ab, können die Lager in kurzer Zeit abgebaut werden, wodurch Kapital freigesetzt wird. Über den Zyklus betrachtet sind Krisenjahre für Distributoren somit häufig die cashflowstärksten Jahre überhaupt. In diesem Blogbeitrag zum Thema Antifragilität sind wir bereits auf diese Eigenschaft des Geschäftsmodells bereits eingegangen.

3. Die organischen und anorganischen Wachstumsmöglichkeiten

In einigen Branchen gibt es den Trend, dass Hersteller ihren Fokus zunehmend auf den Absatz an die größten Kunden legen und beim Absatz an kleine und mittelgroße Kunden auf Distributoren zurückgreifen. Dies eröffnet organische Wachstumschancen. Daneben gewinnen große, weltweit agierende Distributoren Marktanteile gegenüber kleineren, oft familiengeführten Wettbewerbern. Hinzu kommen anorganische Wachstumschancen für die marktführenden Distributoren einer Branche. Das Geschäftsmodell der Distributoren ist sehr lokal ausgerichtet. Dadurch ist historisch eine hohe Fragmentierung entstanden. Weltweit agierende Distributoren kommen nicht selten auf unter 5 % Marktanteil, selbst wenn die Herstellerseite bereits stark konsolidiert ist. Kleinere Akteure haben zunehmend Schwierigkeiten, die steigenden Anforderungen an Digitalisierung und Regulierung zu erfüllen. Dies eröffnet den Marktführern die Chance, die Branche durch kleine, günstige und risikoarme Akquisitionen zu konsolidieren.

Insgesamt wird daher deutlich, weshalb es vielen gut geführten Distributoren in der Vergangenheit gelungen ist, über lange Zeiträume hinweg sehr hohe Renditen zu erzielen.

Azelis: eine Chance in einem unpopulären Sektor?

In einem fragmentierten Markt mit etwa 20.000 Anbietern gilt das belgische Unternehmen Azelis als einer der größten Spezialchemie-Distributoren der Welt. Der europäische Chemiemarkt steckt aufgrund steigender Energiepreise und günstiger Importe aus Asien in der Krise. Dies trifft auf den Markt für Spezialchemie jedoch nur sehr bedingt zu. Während allgemeine Chemieerzeugnisse ein undifferenziertes Massenprodukt sind, bietet Spezialchemie hohe Differenzierungsmöglichkeiten und bedeutet für den Kunden in der Regel nennenswerte Wechselkosten.

Ein Qualitätsunternehmen

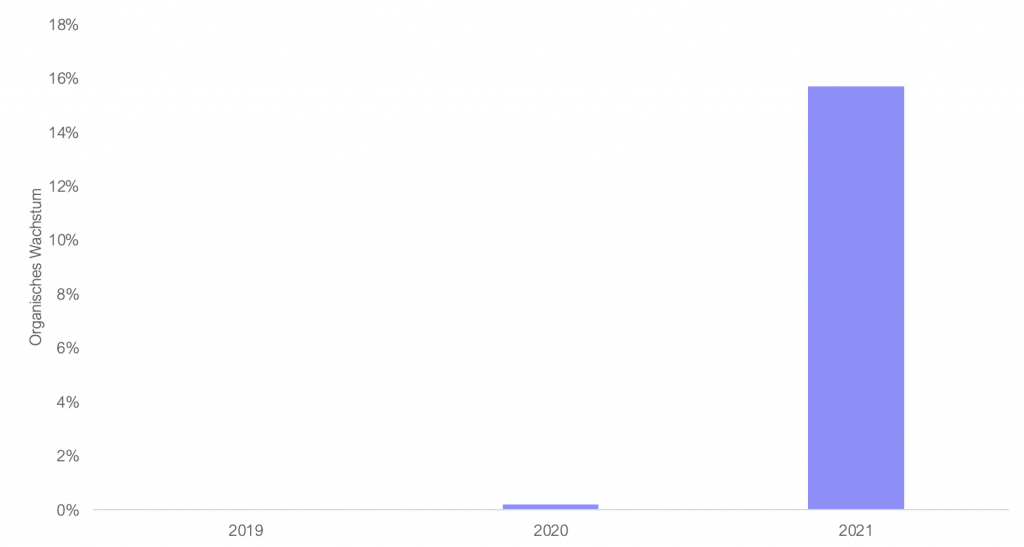

Zu den Produkten, mit denen Azelis handelt, gehören beispielsweise Duft-, Geschmacks- und Farbstoffe. Zu den wichtigsten Endmärkte zählen Hersteller von Lebensmitteln und Drogerieartikeln. Wie für diese Endmärkte zu erwarten, hat sich der für Azelis relevante Markt in Krisen historisch als deutlich widerstandsfähiger erwiesen als der Markt für allgemeine Chemieerzeugnisse. So war etwa in der Finanzkrise der Jahre 2008/2009 ein Rückgang von nur -4 % bei Spezialchemie-Distributoren gegenüber einem Rückgang von -13 % bei breit aufgestellten Chemie-Distributoren auszuweisen. Während der Corona-Pandemie hat sich Azelis durch eine stabile Entwicklung hervorgetan. Im Corona-Jahr 2020 lag das organische Wachstum des Unternehmens mit +0,2 % sogar im positiven Bereich. Im Jahr 2021 führten dann weltweit auftretende Beschaffungsschwierigkeiten und damit einhergehende Lagerengpässe bei den Kunden zu einem organischen Wachstum in Höhe von +15,7 %:

Das organische Wachstum des Unternehmens entwickelte sich seit 2018 mit etwa 5,5 % pro Jahr sehr positiv. Dieses Niveau übertrifft nicht nur das Wachstum der Chemieindustrie deutlich, sondern auch die Wachstumsraten von Lebensmittel- und Konsumgüterherstellern wie etwa L’Oréal, Unilever und Beiersdorf, die zu den Kunden von Azelis zählen. Das Profil des Unternehmens kann somit insgesamt als defensiv und wenig zyklisch beschrieben werden.

Auch die Kunden- und Lieferantenbeziehungen sind von Stabilität geprägt: Azelis unterhält ausgesprochen langfristige Beziehungen zu seinen Zulieferern, also den Herstellern von Spezialchemieerzeugnissen. Mit den zwanzig größten Erzeugern arbeitet Azelis bereits seit durchschnittlich über 20 Jahren zusammen. In den letzten zehn Jahren hat das Unternehmen keinen seiner zehn größten Zulieferer verloren. Dazu trägt auch bei, dass Azelis für den überwiegenden Teil seiner abgesetzten Produkte exklusive Verträge mit den Zulieferern hat. Azelis ist damit in ausgewählten Regionen der einzige Distributor, der einen Hersteller vertreten „darf“. Dies belegt die Marktposition und Relevanz des Unternehmens für seine Zulieferer. Typischerweise vertreiben Spezialchemiehersteller ihre Produkte direkt an ihre größten Kunden und erwirtschaften dabei nicht selten 80 % ihres Umsatzes mit nur 15 % ihrer Kunden. Spezialisierte Distributoren wie Azelis bedienen dagegen im Rahmen der erwähnten Exklusivvereinbarungen den „Long Tail“ an kleineren Kunden:

Mit der Größe des Unternehmens gehen eine größere regionale Reichweite und eine wesentlich breitere Produktpalette als bei den Wettbewerbern einher. Durch komplementäre Übernahmen hat sich Azelis in den letzten Jahren zunehmend zu einem One-Stop-Shop entwickelt. Dies schlägt sich auch in Zahlen nieder: Während im Jahr 2020 noch etwa 30 % der Kunden mehr als fünf verschiedene Produkte pro Jahr kauften, waren es im Jahr 2023 bereits 55 %. Dem Unternehmen gelingt es, das Sortiment in relevanten Bereichen zu erweitern und den Kunden so die Beschaffung zu erleichtern.

Neben seiner breiten Produktpalette schafft Azelis durch ein Netzwerk von über siebzig eigenen Laboren weltweit Wert für seine Kunden. In diesen Laboren bietet das Unternehmen Entwicklungs-, Beratungs- und Schulungsdienstleistungen an und unterstützt die Kunden auf diese Weise aktiv bei der Entwicklung neuer Produkte und der Beschaffung passender Zutaten. Die hohe Wertschöpfung, die mit diesen Dienstleistungen einhergeht, spiegelt sich auch in dem Bildungsgrad der Mitarbeiter wider. Wir schätzen, dass mehr als zwei Drittel der Mitarbeiter von Azelis einen Bachelor-, Master- oder einen höheren Abschluss vorweisen können. Für ein Unternehmen, dessen Dienstleistungen im Bereich Lagerhaltung und Logistik verwurzelt sind, ist dies ein ausgesprochen hohes Ausbildungsniveau, welches die hohe Wertschöpfung widerspiegelt.

Die fragmentierte Marktstruktur eröffnet Wachstumsmöglichkeiten

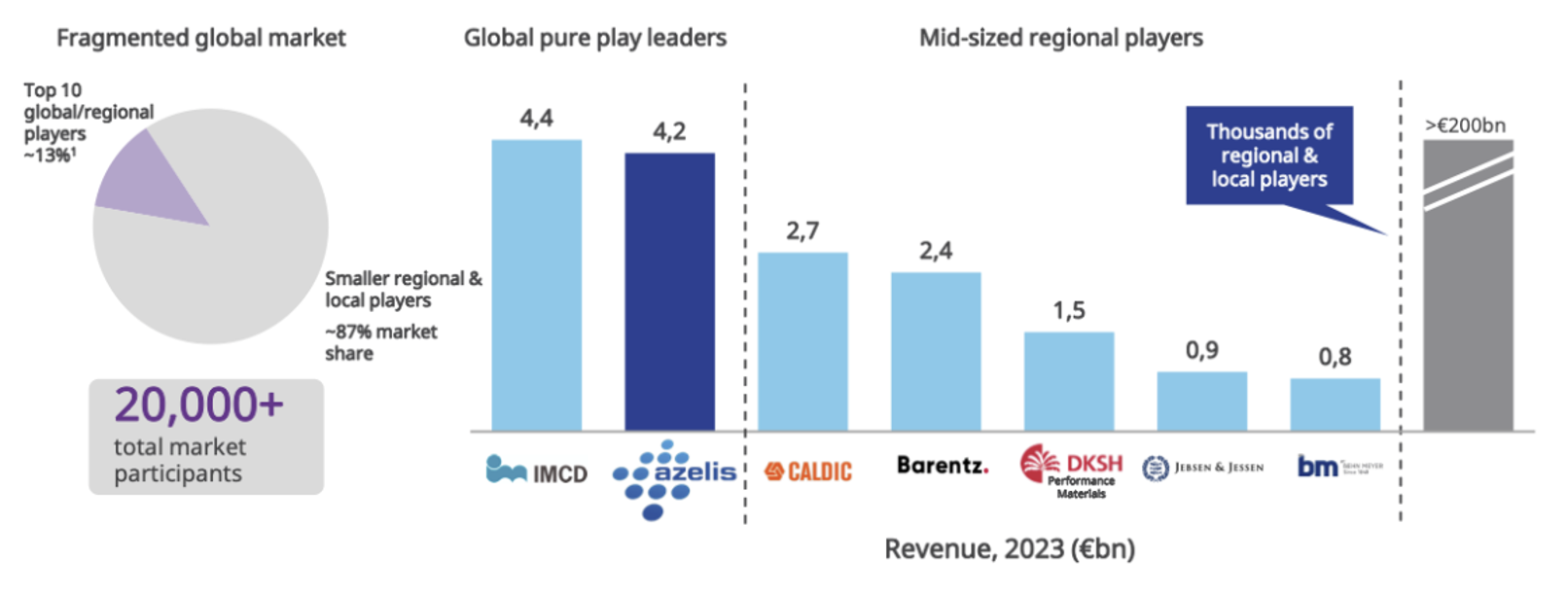

Der Markt, in dem Azelis agiert, ist heute noch immer sehr stark fragmentiert. Es gibt viele lokale und regionale Anbieter, die sich auf bestimmte Endmärkte spezialisiert haben. Azelis kommt in diesem sehr fragmentierten Markt auf einen Marktanteil von etwa 2 %, während die zehn größten Akteure nur für 13 % des Marktes stehen:

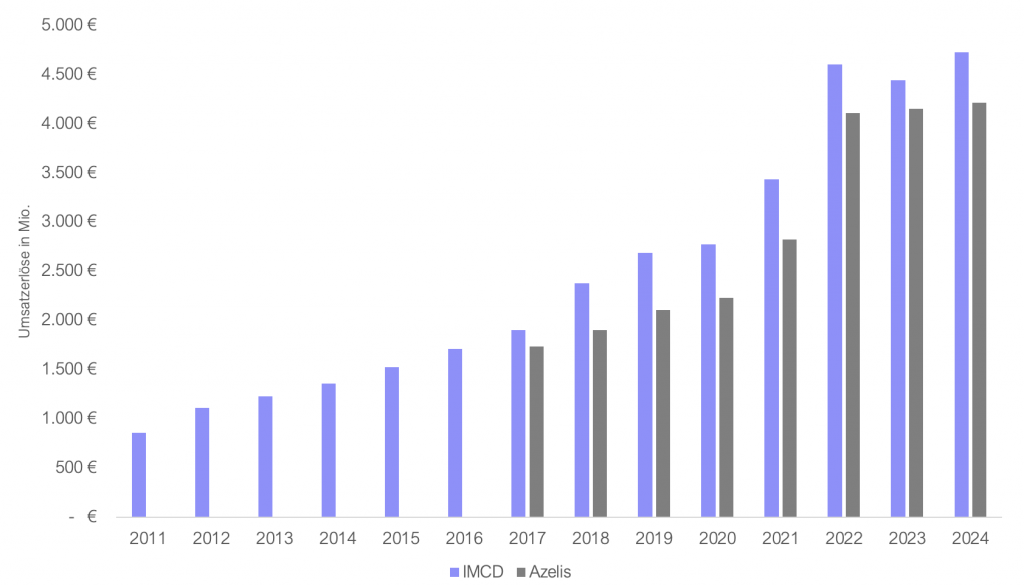

Azelis zählt gemeinsam mit dem niederländischen Wettbewerber IMCD zu den beiden einzigen global agierenden Unternehmen dieser Art. Dies stellt einen nicht zu unterschätzenden Wettbewerbsvorteil dar. In den letzten Jahren sind die Anforderungen an Spezialchemiedistributoren enorm gestiegen. Eine steigende Umweltschutz- und Nachhaltigkeitsregulierung erhöht die Anforderungen an Prozesse, Kontrollen und die Dokumentation der Erzeugnisse. Daneben stellen sowohl Hersteller als auch Kunden immer größere Anforderungen an die Digitalisierung. Die Regulierung und Digitalisierung stellen besonders die kleineren lokalen Distributoren vor immer größere Herausforderungen (und Kosten), wie ein Experte jüngst in einem Gespräch schilderte:

A smaller guy can’t have a sustainability program. A smaller guy just can’t keep up with all the regulations.[…] Ultimately, the customer, if he’s not satisfied with the service, he won’t do business with them anymore, and he might be forced to join hands. I think to answer your question; it makes it harder and harder for the smaller guys. Most customers want to deal with a one-stop shop if they can or a handful of key strategic distributors.

Durch das Wachstum wird Azelis für die großen Spezialchemieproduzenten zu einem immer attraktiveren Partner und Vertriebskanal. Dabei verfügt das Unternehmen unserer Einschätzung zufolge über ein einheitliches, globales ERP-System. Dieses ermöglicht die zeitnahe und zuverlässige Kontrolle wichtiger Steuerungsgrößen. Diese in der Branche führende IT-Umgebung ermöglicht nicht nur eine effiziente Anbindung an die über 2.000 Zulieferer und die über 45.000 Kunden, sondern ermöglicht auch einen schnellen und zuverlässigen Integrationsprozess bei Übernahmen. Aufgrund der Fragmentierung des Weltmarkts ergibt sich für einen globalen Platzhirsch wie Azelis die Chance, den Markt zu konsolidieren, das Produktsortiment auszubauen und die Reichweite zu erhöhen. Die steigenden Anforderungen an Regulierung und Digitalisierung wirken sich beschleunigend auf den Konsolidierungsprozess der Branche aus. Azelis hat seit 2017 über 40 Übernahmen durchgeführt.

Der einzige weitere globale Wettbewerber, IMCD (ebenfalls ein Portfoliounternehmen im ProfitlichSchmidlin Fonds), verzeichnet seit 2011 ein jährliches Umsatzwachstum in Höhe von 14,0 %. Die später an die Börse gebrachte Azelis erzielte seit 2017 mit einem jährlichen Umsatzanstieg in Höhe von 13,6 % pro Jahr nahezu identische Wachstumsraten. Zum Vergleich: Beide übertreffen den jährlichen Umsatzanstieg von Microsoft seit 2011 deutlich (10,1 % p. a.).

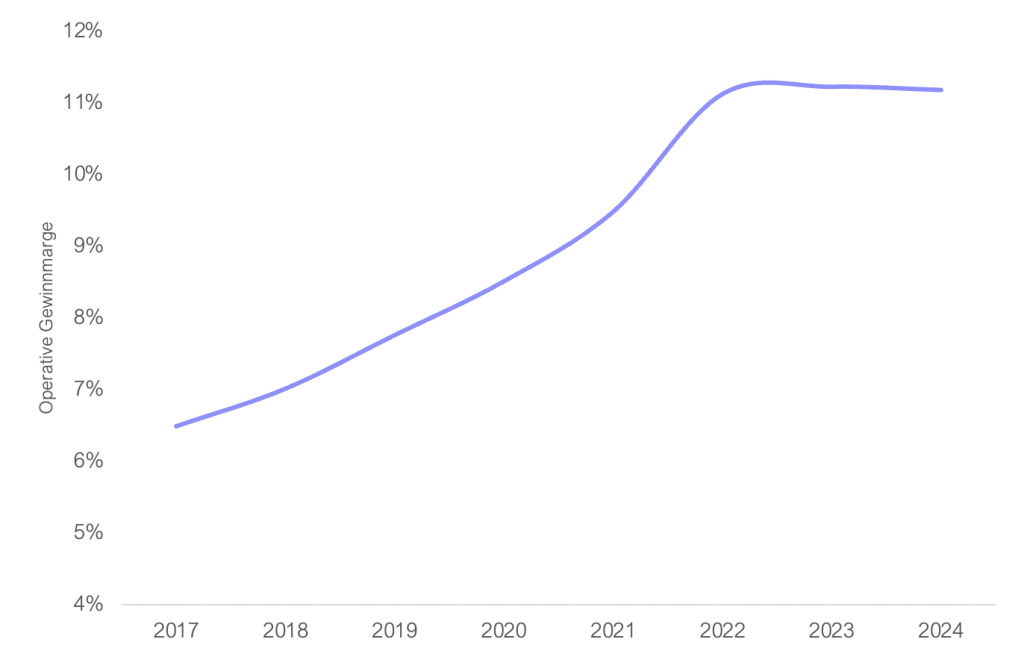

Wie dargestellt, wächst mit einem steigenden Marktanteil auch der Wettbewerbsvorteil. Dies hat sich in den letzten Jahren in einer kontinuierlich steigenden Profitabilität von Azelis niedergeschlagen:

Die hohe Fragmentierung des Marktes bietet nicht nur die Möglichkeit, den Markt zu konsolidieren und somit die Wettbewerbsposition zu stärken, sondern auch, einen großen Teil der Gewinne zu hohen Kapitalrenditen reinvestieren zu können. Dabei profitieren die übernommenen Unternehmen von der modernen IT- und ERP-Infrastruktur sowie den vorteilhaften globalen Beschaffungskonditionen von Azelis. Dies ermöglicht nennenswerte und vor allem replizierbare Synergien. Kapitalrenditen im mittleren bis hohen Zehnerbereich sind die Folge.

Der Chart sieht schlimmer aus, als er ist

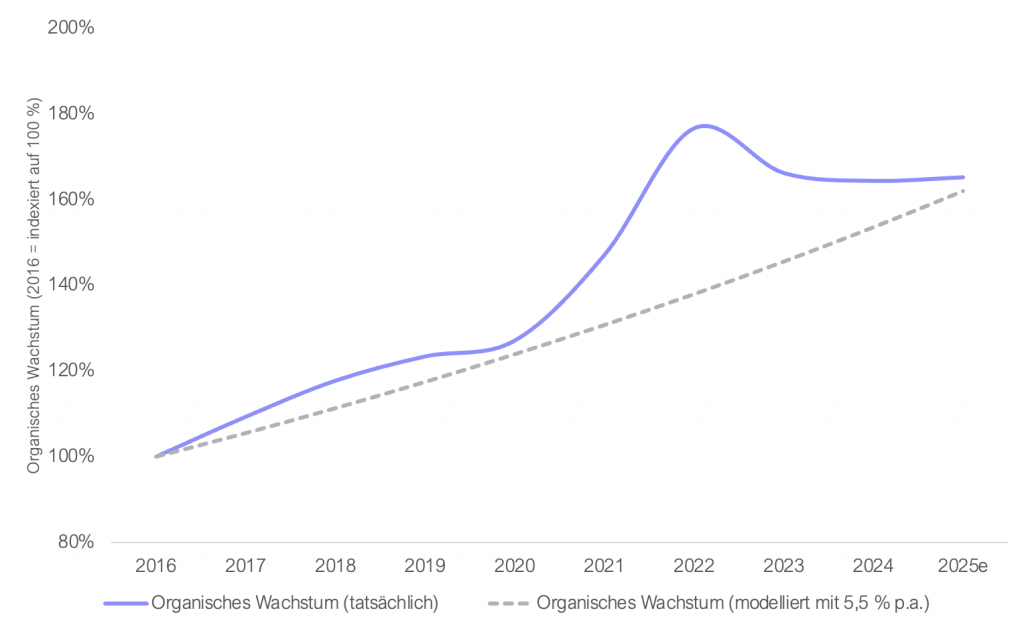

In den ersten neun Monaten des laufenden Jahres konnte Azelis den Umsatz währungsbereinigt um +2,1 % steigern, während das operative Ergebnis um -7,1 % zurückging. Das organisch Umsatzwachstum betrug -0,6 %. Historisch betrachtet haben sich Perioden mit niedrigen Wachstumsraten immer wieder mit Perioden mit höheren organischen Wachstumsraten abgewechselt. Nach ungewöhnlich hohen organischen Wachstumszahlen in den Jahren 2021 und 2022 ist das Unternehmen nun wieder auf den historischen organischen Wachstumstrend von etwa 5,5 % pro Jahr zurückgekehrt:

Zwar sehen wir in den Zahlen schwache neun Monate, aber keinen Grund zur Sorge. Im Gegenteil: Verglichen mit der Entwicklung einiger Chemiehersteller beweist Azelis gegenwärtig einmal mehr Widerstandsfähigkeit in einem schwierigen Umfeld. An den Kapitalmärkten kam es dennoch zu einer scharfen Korrektur. Die Bewertung des Unternehmens erreichte nach dem Börsengang mit etwa dem 28-fachen Gewinn ihren Höhepunkt und, reduzierte sich seit 2021 auf inzwischen nur noch etwa das 11-fache des Gewinns. Sowohl Azelis als auch IMCD, das bereits länger börsennotiert ist, waren in ihrer gesamten Geschichte noch nie so niedrig bewertet:

Neben dem allgemein schlechten Sentiment im Chemiesektor gibt es eine weitere Begründung für die niedrige Bewertung: Auch vier Jahre nach dem Börsengang hält EQT immer noch einen Anteil von über 25 % an Azelis. Es ist davon auszugehen, dass die Beteiligungsgesellschaft in absehbarer Zeit Kapital an ihre Private-Equity-Investoren zurückführen muss. Dadurch entsteht eine schwebende Abgabebereitschaft („Overhang“) von EQT, die auf dem Aktienkurs lastet. Die aktuelle Marktbewertung reflektiert unserer Meinung nach nicht die tatsächliche Qualität und das langfristige Wachstumspotential.