Hinweis: Ab dem 09. Februar 2015 haben wir begonnen, eine Position in Avolon aufzubauen. Zum Verfassungszeitpunkt des Beitrags ist der ProfitlichSchmidlin Fonds UI in Avolon investiert.

Die in der irischen Hauptstadt Dublin ansässige Avolon Holdings hat eine bemerkenswerte, wenngleich kurze Geschichte: Obwohl Avolon erst im Mai 2010 gegründet wurde, zählt das Unternehmen bereits zu den zehn größten Flugzeugleasingunternehmen der Welt.

Die Flugzeugindustrie ist bei vielen Investoren in Verruf geraten: Zahlreiche Unternehmen des Sektors weisen eine hohe Abhängigkeit vom wirtschaftlichen Zyklus auf, und insbesondere die Fluggesellschaften konnten über die letzten Jahrzehnte ihre Kapitalkosten oft nicht erwirtschaften. Wir haben allerdings zwei Ausnahmen in der Wertschöpfungskette ausgemacht: Triebwerkhersteller und Flugzeugleasingunternehmen. Während Triebwerkhersteller wie Rolls Royce und MTU Aero Engines von jahrelangen, quasi garantierten und sehr rentablen Wartungs- und Instandhaltungseinnahmen profitieren, ist der Fall der Leasingunternehmen weniger intuitiv. Was macht die Leasingbranche attraktiv? Wo liegen die Wettbewerbsvorteile von Avolon? Was sind die Markteintrittsbarrieren in der Industrie?

Das große Bild

Um das Unternehmen zu verstehen, ist es sinnvoll, zunächst das große Bild der aktuellen Entwicklung in der kommerziellen Luftfahrt zu betrachten. Der Sektor steht in den nächsten Jahren vor einem Paradigmenwechsel: Sowohl Airbus als auch Boeing, die zusammen für mehr als 90 % der Angebotsseite stehen, bringen in den nächsten Jahren neue, wesentlich effizientere und verbrauchsärmere Modelle auf den Markt, die durch grundlegend neue Technologien der Triebwerkhersteller möglich gemacht wurden. Nachdem 1967 mit der Boeing 737 und 1988 mit dem Airbus A320 eine neue Ära der Luftfahrt eingeläutet wurde, steht nun mit der Markteinführung des Airbus A320neo und der Boeing 737 MAX der nächste Effizienzsprung an. Selbiges gilt auch für die Großraum-Modelle wie Boeing 787, Airbus A330neo und A350.

Die Flugzeugnachfrage unterliegt über das nächste Jahrzehnt zwei grundlegenden Treibern: Zum einen werden in Asien und Lateinamerika durch das deutlich ansteigende Luftfahrtaufkommen mehr neue Flugzeuge benötigt, zum anderen muss in Europa und Nordamerika eine zunehmend alternde Flotte erneuert werden, wodurch sich die globale Flotte auf mehr als 45.000 Flugzeuge verdoppeln wird. In dieser Zeit werden rund 15.000 Flugzeuge ausgemustert, wodurch 40 % aller Neuauslieferungen dem Ersatz alter Maschinen dienen und 60 % zum weltweiten Kapazitätswachstum beitragen.

Dieses Flottenwachstum will finanziert werden: Während 1990 noch weniger als 10 % aller Flugzeuge durch Leasingunternehmen finanziert wurden, sind es inzwischen bereits 40 %, wobei der Anteil laut Boeing Capital bis zum Ende der Dekade auf rund 50 % anwachsen soll. Aus unserer Sicht ist die Branche attraktiv, da die mittel- bis langfristige Entwicklung im Markt für Flugzeugleasing durch das kontinuierliche Wachstum und das begrenze Angebot an ausgelieferten Flugzeugen leicht modellierbar ist.

Gründung aus dem Nichts

Avolon selbst wurde im Mai 2010 von mehreren Veteranen der Flugzeugleasingbranche um CEO Dómhnal Slattery gegründet, als zahlreiche etablierte Leasingunternehmen wie die Branchengrößen GECAS (General Electric) und ILFC (AIG) mit den durch die Finanzkrise ausgelösten Problemen ihrer Muttergesellschaften zu kämpfen hatten. Gleichzeitig hatten viele Anbieter, bedingt durch die Kreditklemme, nur unzureichend Zugang zu Kapital. Dies stellte für Airbus und Boeing zu dieser Zeit ein Problem dar, da die neuen Produkte (insbesondere A320neo und B737 MAX) langsam Form annahmen, aber weder die bestehenden Leasingunternehmen noch die Fluggesellschaften nennenswerte Aufträge platzierten. Um die dadurch attraktiven Konditionen bei den Herstellern auszunutzen, schloss sich das Management von Avolon mit Private Equity-Unternehmen wie CVC und Oaktree zusammen, die dem Unternehmen die Finanzierung für großvolumige Aufträge bei Airbus und Boeing bereitstellten. Dadurch verfügt Avolon neben der niederländischen AerCap und der US-amerikanischen AirLease (ebenfalls während der Finanzkrise gegründet) über eines der größten Auftragsbücher sogenannter „next Generation“-Flugzeuge, die in den nächsten Jahren an Avolon ausgeliefert werden. Inzwischen hat sich der Markt gewandelt: Da Airbus und Boeing aktuell über Auftragsbücher von mehr als neun Jahren verfügen, ist der Markteintritt für neue Wettbewerber erschwert, da Direktbestellungen bei den OEMs nicht zur Verfügung stehen und so kaum eine kritische Masse erreicht werden kann. Ein Zahlenbeispiel: 65 % der Airlines, die die aktuelle Version des A320 („A320neo“ genannt) nutzen, haben noch keine Aufträge für den A320neo platziert. Bei der Boeing 737 MAX ist das Gefälle mit 74 % noch drastischer. Bei diesen Flugzeugen für den Kurz- und Mittelstreckenmarkt haben einige Leasingunternehmen daher eine Art Oligopol aufgebaut. Durch die frühen Aufträge bei den OEMs konnte sich Avolon zusätzlich besonders günstige Konditionen sichern: So weist das Unternehmen aktuell einen Buchwert an Flugzeugen in Höhe von 5.607 Mio. USD auf, während der Median aus neun unabhängigen Gutachtern aktuell einen fairen Marktwert von 6.175 Mio. USD für die Flotte ermittelt hat. Dieser Wert wird vom Unternehmen stetig getestet: So verkauft Avolon 10 % bis 15 % der Flotte pro Jahr, zum einen, um attraktive Bewertungen auszunutzen, zum anderen aber auch, um die eigene Disziplin im Einkauf zu testen. Dies ist wichtig, da Abweichungen zum buchhalterischen Restwert am Ende der Lebens- oder Leasingdauer eines Flugzeugs eher die Regel als eine Ausnahme darstellen. Die Historie des Unternehmens ist zwar kurz, aber durchaus anschaulich: Avolon konnte bisher Flugzeuge mit einem mittleren Aufschlag von 8,7 % zum Buchwert veräußern und musste noch nie eine Wertberichtigung vornehmen. Das Managementteam baute zuvor die Flugzeugleasing-Sparte der Royal Bank of Scotland (heute: SMBC Aviation Capital) auf und musste auch hier in 15 Jahren keine Wertberichtigungen auf die Flotte vornehmen. Verglichen mit anderen Flugzeugleasingunternehmen weist Avolon zudem das mit durchschnittlich 2,5 Jahren geringste Flottenalter auf.

Wir haben in den letzten Monaten das Managementteam von Avolon in Dublin, London und New York getroffen. Außerdem haben wir Gespräche mit Konkurrenten, Kunden, Triebwerkherstellern und letztlich auch den OEMs geführt. Basierend darauf wollen wir im Folgenden darstellen, wie sich das Geschäftsmodell von Avolon modellieren und welche mögliche Wertentwicklung sich daraus ableiten lässt.

Ein planbares Geschäftsmodell

Das Geschäft funktioniert wie folgt: Avolon erwirbt ein Flugzeug entweder durch Bestellung bei einem OEM (Airbus und Boeing sowie Embraer und Bombardier) oder im Rahmen einer so genannten Sale-and-Leaseback-Transaktion. Bei letzterer kauft der Leasinggeber einer Fluggesellschaft ein Flugzeug oder auch eine Flugzeugbestellung ab und verleast das Flugzeug anschließend wieder an die Fluggesellschaft. Zur Auslieferung an den Kunden werden die Dauer des Leasingverhältnisses (bei neuen Flugzeugen in der Regel 10 bis 12 Jahre) sowie die monatliche Leasingrate festgelegt. Die Leasingrate ist dabei entweder fix über die gesamte Laufzeit oder wird monatlich „floatend“ an das Zinsniveau angepasst. In beiden Fällen nimmt Avolon während der Laufzeit des Leasingverhältnisses kein Zinsänderungsrisiko auf sich, da jeder Leasingvertrag laufzeit- und fristenkongruent finanziert wird.

Neben den finanziellen Spezifikationen enthalten die Verträge Bestimmungen, in welchem Zustand das Flugzeug nach Ablauf zurückgegeben werden muss. Flugzeuge sind, je nach Modell, zumeist sehr liquide und mobile Vermögenswerte – dies begründet den Charme der Assetklasse. Mit Ausbruch der Russlandkrise konnte der dortige größte Flugzeugfinanzierer, die niederländische AerCap, binnen Tagen zahlreiche Flugzeuge ohne Verlust aus dem Land abziehen und in anderen Teilen der Welt neu platzieren. Aktuell beträgt die durchschnittliche Leasingdauer von Avolon 7,1 Jahre, die Duration der Verbindlichkeiten 4,6 Jahre. Da die Leasingrate monatlich bezahlt wird, sind Leasingdauer und Laufzeit der Finanzierung kongruent. Zwar ist das Zinsänderungsrisiko begrenzt und die Assets des Unternehmens in Form der Flugzeuge sind sehr liquide, dennoch unterliegt das Unternehmen einem gewissen Refinanzierungsrisiko.

Die Bewertung

Angesichts der geringen Wertschöpfungstiefe der Flugzeugleasinggesellschaften errechnet sich der Vorsteuergewinn wie folgt: Leasingeinnahmen abzüglich Zinsaufwand, Abschreibungen und operative Aufwendungen. Um die künftige Entwicklung des Unternehmens zu modellieren, müssen die folgenden Faktoren analysiert werden:

- Die durchschnittliche Leasingrate („Asset Yield“, d.h. Leasingertrag/Buchwert der Flotte)

- Die Flottenexpansion, d.h. Einkäufe und Verkäufe von Flugzeugen

- Die durchschnittlichen Zinskosten

- Der operative Aufwand für Personal und administrative Kosten

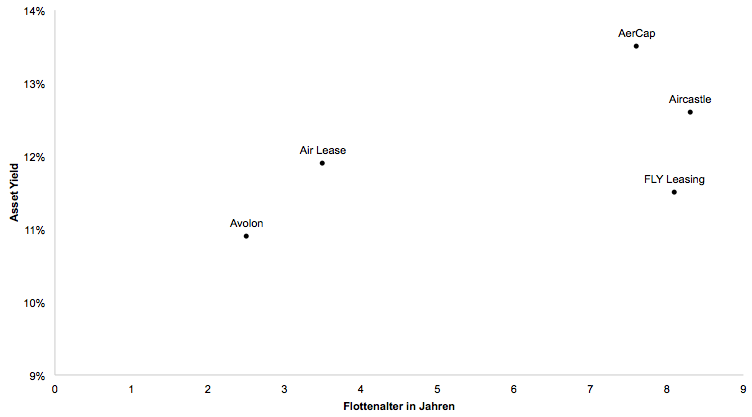

Die Asset Yield richtet sich vor allem nach Alter und Qualität des Flugzeugs. Ein Flugzeug mit einem Buchwert von 50 Mio. USD generiert bei einer Asset Yield von 12 % Einnahmen von 6 Mio. USD pro Jahr oder 0,5 Mio. USD pro Monat. Junge Flugzeuge erzeugen in der Regel eine geringere Asset Yield als ältere Flugzeuge, weisen aber naturgemäß auch deutlich geringere Wertänderungsrisiken auf. Die folgende Übersicht börsennotierter Leasingunternehmen zeigt den Zusammenhang zwischen Asset Yield und Flottenalter:

Je jünger die Flotte, desto geringer die Asset Yield

Um die Umsatzentwicklung von Avolon zu modellieren, sind einerseits die Entwicklung des Flottenbestands und zum anderen exemplarische Annahmen zur Asset Yield dargestellt:

Mögliche Entwicklung des Anlagevermögens und der Asset Yield

Die Übersicht veranschaulicht die Entwicklung des Buchwerts der Flotte, die von der Höhe der Auslieferungen, den Sale-and-Leaseback-Transaktionen sowie den Verkäufen und Abschreibungen beeinflusst wird. Die unterste Zeile zeigt die angenommene Asset Yield. Den Annahmen zufolge erhöht sich diese durch die Alterung des Flottenprofils des Unternehmens zwischen 2014 und 2021 leicht von 11,00 % auf 11,50 %.

Als nächstes soll die Entwicklung der Verschuldung darauf aufbauend modelliert werden. Diese könnte sich wie folgt darstellen:

Mögliche Entwicklung der Verschuldung und der Zinsbelastung

Wichtig ist anzumerken, dass die künftige Zinsentwicklung nur eine untergeordnete Rolle spielt, da das Zinsänderungsrisiko jeweils durch die Struktur der Leasingverträge überwiegend abgesichert ist. Würde sich die durchschnittliche Zinsbelastung aufgrund von allgemeinen Zinssteigerungen also von 3,8 % auf 4,8 % erhöhen, so würde auch die Asset Yield entsprechend mit ansteigen.

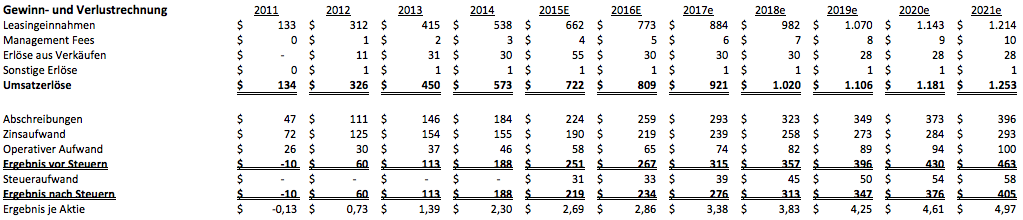

Aus diesen Annahmen lässt sich die folgende Gewinn- und Verlustrechnung herleiten:

Eine mögliche Ertragsentwicklung

Auf die noch nicht erklärten Bestandteile wie Management Fees und operative Aufwendungen wollen wir an dieser Stelle aus Vereinfachungsgründen nicht im Detail eingehen. Auf Basis der vorstehenden Annahmen ergibt sich eine Steigerung des Gewinns je Aktie von 2,30 USD 2014 auf rund 5,00 USD 2021, was einer jährlichen Wachstumsrate von mehr als 11 % p.a. entspricht. Bei diesen Zahlen sollte noch berücksichtigt werden, dass Avolon für die Planperiode zwar einen Steueraufwand ausweisen wird, jedoch keine Steuerzahlungen leistet. Dies ist durch die schnellere Abschreibung der Flugzeuge in der Steuerbilanz vis-a-vis der US-GAAP Bilanz zu erklären.

Günstige Bewertung und attraktive Werttreiber

Zu unseren ersten Käufen ergibt sich so ein KGV 6,9x für das Jahr 2015. Wie stellt sich dies im Vergleich zu ähnlichen Unternehmen dar? Durch das sehr junge Profil des Unternehmens bietet sich vor allem die US-amerikanische AirLease als Vergleichsunternehmen an. Air Lease wurde im Februar 2010 von Steven F. Udvar-Házy, einem weiteren Veteranen der Flugzeugleasingbranche, gegründet und Ende 2011 an die Börse gebracht. AirLease weist mit einem mittleren Flottenalter von 3,5 Jahren ebenfalls eine sehr junge Flotte auf und verfügt wie Avolon über ein substanzielles Auftragsbuch an „next Generation“-Flugzeugen. Im Gegensatz zu Avolon notiert AirLease allerdings zu einem KGV von 13x. Womit ist diese Diskrepanz zu erklären?

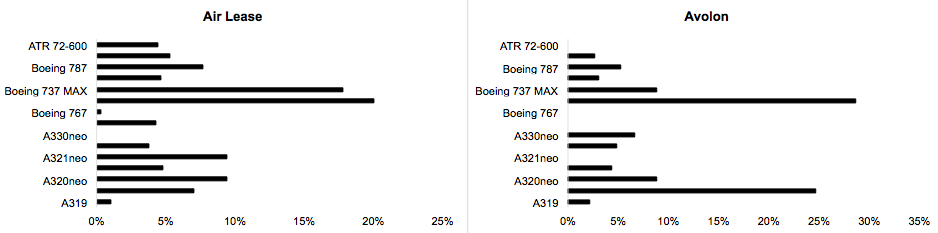

Die untenstehende Grafik zeigt die bestehende Flotte und Flugzeugbestellungen beider Unternehmen unterteilt nach Flugzeugtyp:

Die Flotten der beiden Unternehmen sind sich sehr ähnlich und können die Diskrepanz nicht erklären

Wie man sieht, weisen beide Unternehmen einen hohen Anteil der in den nächsten Jahren knappen „next Generation“-Flugzeuge auf. Ein Unterschied in der Flottenzusammensetzung oder Flottenstrategie kann somit nicht den Bewertungsabschlag erklären, zumal Avolon über ein früheres Auslieferungsprofil verfügt.

Vielmehr könnte der Bewertungsabschlag auf den bestehenden Angebotsüberhang durch Großaktionäre aus dem Private Equity-Bereich zurückzuführen sein. Da beim IPO von Avolon nur etwa 20 % der Aktien platziert wurden, halten die Private Equity-Unternehmen noch vier Fünftel des Unternehmens. Laut Ratingagenturen kann ein Unternehmen, welches zu mehr als 40 % in Besitz von Private Equity-Unternehmen ist, prinzipiell kein Investment Grade-Rating erreichen. Aus diesem Grund ist Avolon dafür auf Bewegungen seiner Eigentümer angewiesen. Unserer Einschätzung nach sollte Avolon gegen Ende 2015 die rein finanziellen Anforderungen für ein Investment Grade-Rating erreicht haben. Das Erreichen des Ratings liegt dann eher an technischen Faktoren, wie einer weiteren Platzierung der Private Equity-Investoren, welche dann auch gleichzeitig den Streubesitz erhöhen würde. Unsere ursprüngliche Überlegung baute daher darauf auf, dass sich entweder die Unterbewertung durch eine weitere Platzierung von Aktien der Großaktionäre innerhalb der nächsten Monate auflösen oder es zu einer Übernahme durch einen Mitwettbewerber kommen wird, der es auf das attraktive OEM-Orderbuch des Unternehmens abgesehen haben könnte.

Bieterwettstreit

Tatsächlich gab die chinesische Bohai Leasing im Juli ein Angebot zu 26 USD je Aktie für 20 % des Unternehmens ab, wodurch sich der Anteil der Private Equity-Eigentümer an Avolon weiter verringern wird. Aus den an das Angebot geknüpften Bedingungen leiten wir ab, dass die Private Equity-Eigentümer des Unternehmens in den nächsten Jahren einen Komplettverkauf des Unternehmens anstreben. Während wir an diesem Artikel schrieben, gab dann ein zunächst nicht näher genannter Bieter ein Angebot zu 30 USD je Aktie für alle ausstehenden Aktien des Unternehmens ab, woraufhin Bohai Leasing sein Angebot auf 31 USD je Aktie für ebenfalls 100 % der ausstehenden Aktien anhob. Wie der Bieterwettstreit ausgeht, werden die nächsten Wochen zeigen.