Abnehmmedikamente auf der Basis von GLP-1 sind derzeit in aller Munde und haben weitreichende Auswirkungen – nicht nur auf die Medizin, sondern auch auf Branchen wie die Lebensmittel- und Getränkeindustrie. Studien gehen davon aus, dass in den USA aufgrund dieser Medikamentenklasse in den nächsten zehn Jahren bis zu 25 % weniger Nahrungsmittel konsumiert werden. Bis zum Ende der Dekade wird ein Umsatzvolumen von über 100 Mrd. USD mit diesen Medikamenten erwartet.

In einem solchen „Goldrausch“ eröffnen sich für Investoren oft Chancen – und zwar nicht nur bei den Herstellern der Medikamente selbst, sondern entlang der gesamten Wertschöpfungskette.

Aus dem Speichel der Gila-Krustenechse

Das natürlich vorkommende Darmhormon Glucagon-like Peptide-1 (GLP-1) ist aus medizinischer Sicht attraktiv, da es die Insulinsekretion bei erhöhtem Blutzuckerspiegel stimuliert und die Magenentleerung verlangsamt, wodurch ein ausgeprägtes Sättigungsgefühl entsteht. GLP-1 wurde bereits Ende der 1980er-Jahre charakterisiert. Seinem Einsatz als Medikament stand jedoch lange entgegen, dass natürliches GLP-1 im menschlichen Körper binnen weniger Minuten abgebaut wird.

Wie so oft in der Medizin kam der entscheidende Durchbruch aus einer völlig unerwarteten Richtung – nämlich aus dem Speichel der in Nordamerika beheimateten, hochgiftigen Gila-Krustenechse.

Die Echsen produzieren ein Peptid, das wie menschliches GLP-1 den entsprechenden Stoffwechsel-Rezeptor aktiviert. Es ist jedoch resistenter gegen die körpereigenen Enzyme und wirkt daher länger. Auf Basis dieser Erkenntnisse brachte AstraZeneca im Jahr 2005 mit Byetta das erste GLP-1-basierte Medikament zur Behandlung von Typ-2-Diabetes auf den Markt. Dessen Halbwertszeit von zwei bis vier Stunden lag zwar deutlich über der des körpereigenen GLP-1, es mussten jedoch dennoch mehrmals täglich Injektionen vor den Mahlzeiten erfolgen.

Erst die Weiterentwicklung von Novo Nordisk mit der Einführung von Liraglutid (2010) und schließlich Semaglutid (2017) machten GLP-1-Therapien wirklich massentauglich. Letzteres erreicht durch gezielte chemische Modifikationen eine Halbwertszeit von rund sieben Tagen, wodurch eine Dosierung mit einer wöchentlichen Spritze möglich wird.

Entwickelt gegen Diabetes, unerwarteter Erfolg als Therapie zur Gewichtsreduktion

Semaglutid wurde im Jahr 2017 unter dem Markennamen Ozempic zur Behandlung von Typ-2-Diabetes zugelassen. In den damaligen Zulassungsstudien zeigte sich neben der gewünschten Blutzuckersenkung ein unerwartet hoher Gewichtsverlust bei den Probanden. Dies führte zur gezielten Weiterentwicklung von Semaglutid als Abnehmmedikament für Patienten ohne Diabetes.

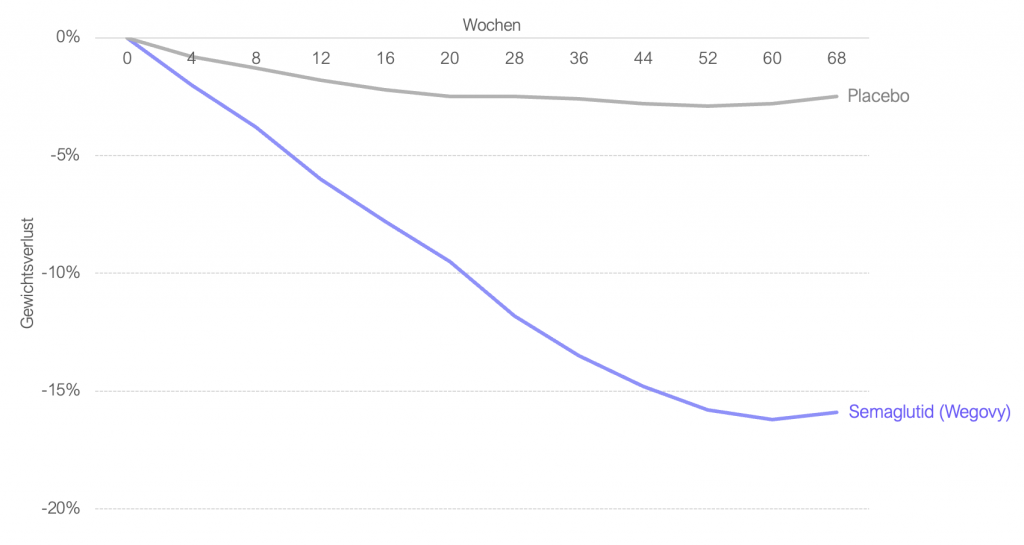

Die entscheidende Phase-III-Studie aus dem Jahr 2021 zeigte eine durchschnittliche Gewichtsreduktion in Höhe von 15 % über einen Zeitraum von 68 Wochen. Dies mündete in der Zulassung von Semaglutid unter dem Markennamen Wegovy zur Behandlung von Adipositas.

Nachfrageexplosion und Lieferengpässe

Novo Nordisk wurde von der hohen Nachfrage jedoch auf dem falschen Fuß erwischt. Noch vor der formalen Zulassung des Medikaments zur Behandlung von Übergewicht begannen viele Patienten insbesondere in den USA Ozempic „off label“ zur Gewichtsreduktion zu nutzen. Dieser Effekt wurde durch Berichte in den sozialen Medien sowie durch prominente Anwender verstärkt. In kurzer Zeit überstieg die Nachfrage das verfügbare Angebot deutlich.

Ein wesentlicher Grund für die anfänglichen Lieferengpässe waren Qualitäts- und Produktionsprobleme des Fill-&-Finish-Partners Catalent. Im Fill-&-Finish-Prozess wird der von Novo Nordisk produzierte Wirkstoff in Spritzen abgefüllt, was einen regulatorisch kritischen Teil der Wertschöpfung darstellt. Novo Nordisk reagierte schließlich auf die operativen Probleme mit dem unkonventionellen Schritt, den Auftragsfertiger Catalent für rund 11 Mrd. USD zu übernehmen, was die strategische Bedeutung dieses Produktionsschritts hervorhebt.

Kopf-an-Kopf-Rennen zwischen Novo Nordisk und Eli Lilly

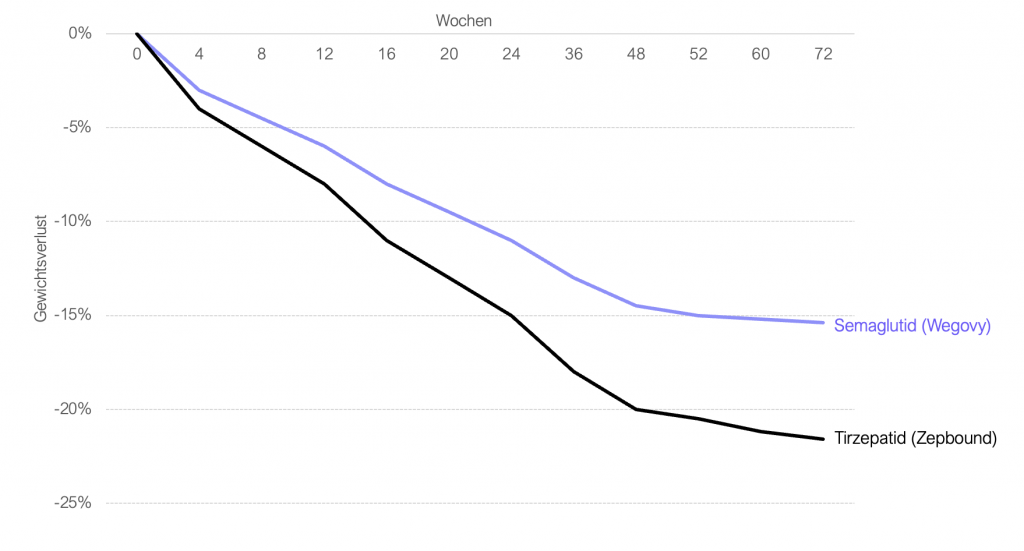

Kurz nach der Zulassung von Wegovy folgte der Wettbewerber Eli Lilly mit Tirzepatid (Markenname: Mounjaro/Zepbound), das in klinischen Studien sogar eine Gewichtsreduktion von über 20 % erzielte.

Aufgrund der Lieferengpässe bei Novo Nordisk und des vorteilhaften Effektivitätsprofils von Tirzepatid gewinnt Eli Lilly derzeit Marktanteile. Novo Nordisk reagierte mit höher dosierten Versionen von Semaglutid sowie mit neuen Kombinationspräparaten wie CagriSema das auf einen ähnlichen Gewichtsrückgang kommt wie das Präparat von Eli Lilly.

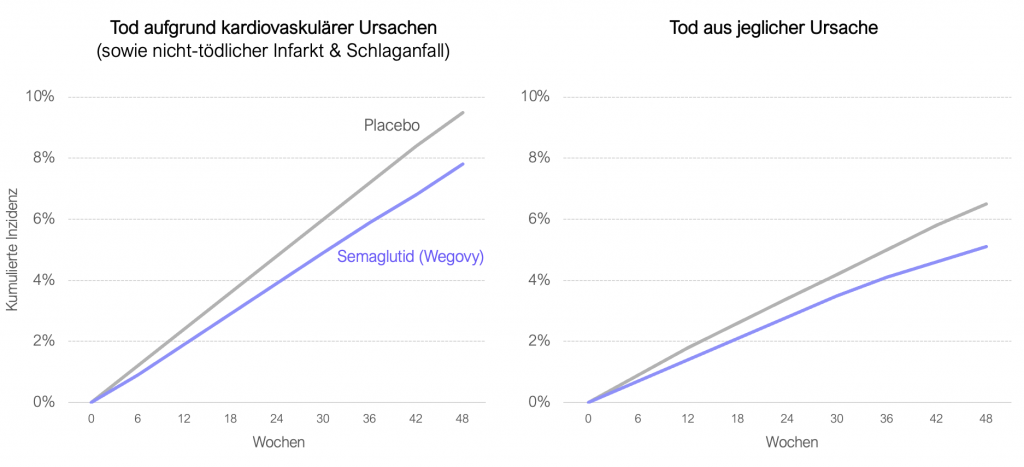

Eine breite Etablierung von GLP-1-Therapien ist jedoch nicht nur aufgrund der Gewichtsreduktion zu erwarten. Studien zeigen positive Effekte auf Herz-Kreislauf-Ereignisse sowie auf die Gesamtmortalität. Dies erhöht die medizinische und gesundheitspolitische Bedeutung dieser Wirkstoffklasse weiter:

Mehr Anbieter, fallende Preise, höhere Volumina

Für das Jahr 2025 wird erwartet, dass Semaglutid und Tirzepatid zusammen Umsätze in Höhe von mehr als 60 Mrd. USD erzielen. Diese Dynamik zieht zwangsläufig weitere Wettbewerber an. Große Pharmaunternehmen wie Roche und Pfizer sowie zahlreiche Biotechunternehmen arbeiten an eigenen GLP-1-basierten oder verwandten Ansätzen. Sie werden voraussichtlich noch in dieser Dekade mit ihren Medikamenten auf den Markt kommen.

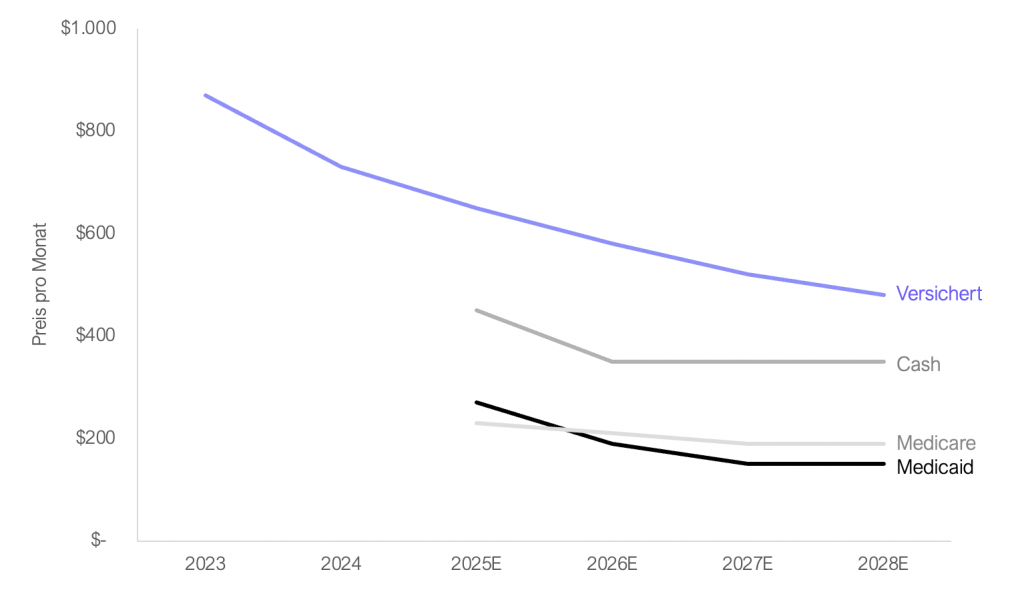

Das steigende Angebot und der zunehmende Wettbewerb führen inzwischen zu einem Preisverfall bei den Präparaten. So erwartet beispielsweise Goldman Sachs, dass sich die monatlichen Kosten für Wegovy in den USA bis zum Jahr 2028 nahezu halbieren werden.

Neben den zum Teil auch durch politischen Druck herbeigeführten Preissenkungen in den USA spielt auch der bevorstehende Patentablauf von Semaglutid in den USA und Europa zu Beginn der nächsten Dekade eine Rolle. Da Medikamente häufig medizinisch notwendig sind, ist die Preiselastizität der Nachfrage bei Patienten in der Regel gering. Im Fall der GLP-1-Medikamente, die auch als „Lifestyle“-Medikamente eingesetzt werden, sollten niedrigere Preise jedoch einen bedeutenden Effekt auf die Nachfrage haben. Durch die Kombination aus sinkenden Preisen und einer größeren Auswahl an Präparaten entwickelt sich der Markt für Abnehmmedikamente zunehmend in die Richtung eines volumengetriebenen Konsumguts.

Von dieser deutlichen Volumenausweitung könnten Unternehmen entlang der gesamten Wertschöpfungskette profitieren. Angesichts des zunehmenden Preiskampfs und des steigenden Wettbewerbs könnte sich herausstellen, dass die wahren langfristigen Gewinner des GLP-1-Goldrausches nicht etwa die Pharmaunternehmen selbst, sondern vielmehr die in die Produktionsprozesse eingebetteten „Schaufelanbieter“ sind.

Wie werden GLP1-Medikamente hergestellt?

Klassische Medikamente, deren Wirkstoffe „small molecules“ sind werden in der Regel als Tabletten eingenommen und können durch chemische Synthese vergleichsweise einfach produziert werden. Im Gegensatz dazu handelt es sich bei GLP-1-Wirkstoffen um relativ komplexe Peptide, die aus verketteten Aminosäuren bestehen. Novo Nordisk produziert Semaglutid biotechnologisch mit Hilfe von Hefezellen in großen Bioreaktoren. Eli Lilly hingegen setzt bei Tirzepatid auf eine komplexe chemische Synthese, bei der die Aminosäuren in einem aufwendigen industriechemischen Prozess schrittweise zu einem Peptid verknüpft werden.

Zwar erfolgt ein Großteil der Wirkstoffproduktion bei den beiden Pharmariesen „in house“, doch insbesondere bei der chemischen Synthese greifen die Unternehmen auch auf spezialisierte Auftragshersteller wie die Schweizer Bachem und PolyPeptide zurück. Diese Unternehmen führten zuvor eher ein Schattendasein da Peptide als Medikamentenklasse keine breite Anwendung fanden. Die starke Nachfrage nach Peptiden im Rahmen des GLP-1-Booms hat die Bedeutung jedoch deutlich erhöht und beide Unternehmen führen nun umfangreiche Expansionsprojekte durch.

Der Abfüllungsprozess (Fill & Finish)

Nach der Herstellung des Wirkstoffs erfolgt die Abfüllung in die finale Darreichungsform, die meist Spritzen oder Kartuschen für Autoinjektoren sind. Genau dieser sogenannte Fill-&-Finish-Prozess stellte bei Novo Nordisk einen Engpass dar.

Aufgrund der hohen regulatorischen Anforderungen wird dieser Teil der Wertschöpfung häufig von spezialisierten Dienstleistern übernommen. Zu den führenden Anbietern zählen das deutsche Familienunternehmen Vetter, das Patheon-Segment von Thermo Fisher, die inzwischen von Novo Nordisk übernommene Catalent sowie stark expandierende Anbieter wie unsere Portfolioposition Laboratorios Rovi, deren Abfüllstandard in Madrid wir im vergangenen Jahr besucht haben.

Die Nachfrage nach diesen Fill-&-Finish-Kapazitäten steigt seit Jahren, da immer mehr Medikamente als Injektabilia auf den Markt kommen. Der GLP-1-Boom verschärft diese Entwicklung zusätzlich. Da neue Anlagen etwa fünf Jahre vom Bau bis zur regulatorischen Zulassung benötigen, ist mittelfristig nicht mit einer Entspannung der Lieferketten zu rechnen. Das Ungleichgewicht zwischen Angebot und Nachfrage werden durch die Übernahme von Catalent (dem ehemals größten Anbieter weltweit) durch Novo Nordisk nochmals verschärft, da Novo Nordisk in der Zukunft die Catalent-Kapazitäten ausschließlich selbst verwenden wird. Anbieter mit verfügbaren Kapazitäten befinden sich daher in einer sehr günstigen Position. Laboratorios Rovi konnte beispielsweise zuletzt einen bedeutenden Auftrag mit Roche abschließen, die in den kommenden Jahren in den GLP-1-Markt eintreten werden.

Glas & Plastik: differenzierter als es scheint

Auch Hersteller von Glasbehältern wie Spritzen und Kartuschen profitieren von dem Boom. Es gibt nur eine begrenzte Zahl zugelassener Anbieter, darunter Stevanato, Schott und Gerresheimer. Deren Produkte sind Bestandteil der Zulassungsdokumentation der Medikamente und lassen sich daher nicht ohne Weiteres austauschen. Bei einem Treffen mit der Gründerfamilie von Stevanato am Hauptwerk in Italien konnten wir uns kürzlich von der Qualität des Geschäftsmodells überzeugen.

Für Hersteller von Gummistopfen wie West Pharmaceutical sowie für Produzenten von Autoinjektoren wie Ypsomed gelten ähnliche Eintrittsbarrieren. Entlang der gesamten Wertschöpfungskette finden sich somit hochwertige Nischenanbieter, die von steigenden Volumina profitieren könnten. Dies ist ein Bereich, auf den sich unser Research seit einiger Zeit konzentriert, allerdings sind viele dieser Aktien entsprechend teuer bewertet.

Risiko durch Abnehmpillen?

Bisher mussten GLP-1-Medikamente subkutan injiziert werden, da sie bei oraler Einnahme im Magen denaturieren und somit keine ausreichende Bioverfügbarkeit erreichen. Diese Hürde wurde inzwischen jedoch teilweise überwunden: Sowohl Eli Lilly (Orforglipron) als auch Novo Nordisk (orales Semaglutid) haben positive Phase-III-Ergebnisse für täglich einzunehmende GLP-1-Tabletten veröffentlicht. Könnten Tabletten die Verabreichung per Spritze langfristig überflüssig machen? Bisher sieht es unserer Einschätzung zufolge nicht so aus. Die bisher verfügbaren Daten zeigen, dass die oralen Varianten in der Regel weniger effektiv sind als die injizierbaren Präparate und teilweise ein ungünstigeres Nebenwirkungsprofil aufweisen. Hinzu kommen praktische Einschränkungen: Die Tablette von Novo Nordisk muss nüchtern eingenommen werden, und der Wirkstoffbedarf ist erheblich höher. Für eine Wochendosis werden rund 175 mg Wirkstoff benötigt, bei einer Injektion hingegen nur 2,4 mg.

Marktforscher gehen daher derzeit davon aus, dass orale GLP-1-Präparate den Markt eher erweitern als injizierbare Versionen zu kannibalisieren.

Chancen abseits der Platzhirsche

Ein Blick über den Tellerrand kann sich also lohnen. Neben Novo Nordisk oder Eli Lilly stehen Investoren weitere gut geführte Unternehmen entlang der Wertschöpfungskette zur Verfügung, um vom GLP-1-Trend zu profitieren. Aus heutiger Sicht ist unklar, ob die beiden Platzhirsche angesichts sinkender Preise und zunehmender Konkurrenz weiter von der Ausweitung der GLP-1-Nachfrage profitieren werden. Es erscheint uns aber sehr wahrscheinlich, dass eine Wette auf eine weitere Ausweitung der Volumina aufgehen wird. Aus diesem Grund setzen wir in dem gegenwärtigen Goldrausch mit Abnehmmedikamenten lieber auf die „Schaufelhersteller“.