Bitte beachten Sie den Disclaimer am Ende der Seite.

Die Finanzkrise hat einige bleibende Spuren hinterlassen: Neben den stark angestiegenen Staatsschulden haben insbesondere Länder in der Peripherie ihre Garantien für staatliche Unternehmen und den Bankensektor massiv ausgeweitet. Dies folgt einer einfachen Logik: Während die Mittel für direkte Rekapitalisierungen, zum Beispiel durch Bereitstellung von frischem Eigenkapital, vom Staat am Kapitalmarkt aufgenommen werden müssen und so die Staatsverschuldung in die Höhe treiben, fließen abgegebene Garantien erst dann in die Staatsschuld ein, sobald sie tatsächlich in Anspruch genommen werden.

Während der Großteil dieser Garantien in der Peripherie Europas abgegeben wurde, macht mit der Hypo Group Alpe Adria eine Bank in Kerneuropa landesübergreifend Schlagzeilen. Im Jahr 2012 garantierte die Republik Österreich eine Nachranganleihe der Kärntner Problembank Hypo Group Alpe Adria. Obwohl sich die Bank in einem desaströsen Zustand befand, konnte so eine Milliarde Euro zu einem Kupon von 2,375 % bis Ende 2022 eingesammelt werden – der staatlichen Garantie sei Dank.

Nachdem die Bank erst 2007 durch die Bayern LB übernommen worden war, musste das Institut bereits 2009 durch die Republik Österreich notverstaatlicht werden. Die Finanzkrise hatte das Institut schwer getroffen; die Hypo Group Alpe Adria entpuppte sich für den österreichischen Steuerzahler als Fass ohne Boden. Die Aufarbeitung der Verstaatlichung und die damit einhergehenden Kosten wirken bis heute nach. Die Angelegenheit gewann durch eine öffentliche Debatte über die Kosten für den Steuerzahler und eine mögliche Beteiligung der Gläubiger Ende des Jahres 2013 neue Aktualität. Allen Ernstes diskutierten führende Politiker der Alpenrepublik eine Pleite des Bundeslands Kärnten, welches als ehemaliger Träger der Bank über die Gewährträgerhaftung noch Anleihen des Institutes über 12 Milliarden Euro garantierte. Diese landesgarantierten Anleihen stürzten daraufhin von Kursen über Pari auf zwischenzeitlich 80 % des Nennwertes ab.

Von der allgemeinen Panik wurden auch die eingangs erwähnten Nachrangpapiere mit Garantie der Republik Österreich ergriffen: Der Kurs fiel auf 98 %, was einer Rendite bis zur Endfälligkeit von 2,65 % entspricht. Langweilig, nicht wahr? – Nicht, wenn man sich der Prospektspezifika und einiger finanzieller Hintergründe der Anleihe bewusst war.

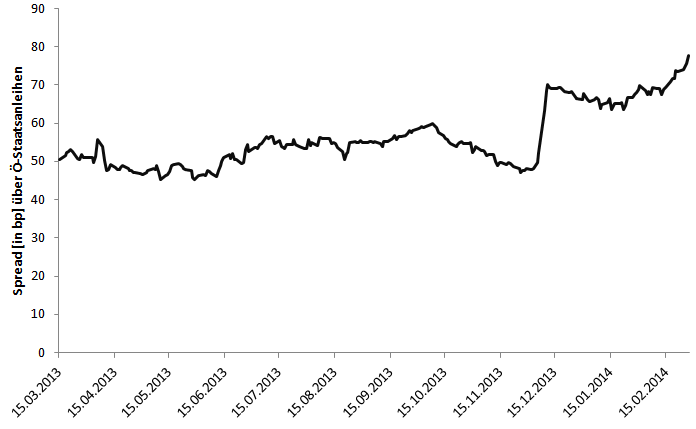

Eine Analyse dieser und anderer staatsgarantierter Anleihen zeigte, dass in einem normalen Marktumfeld ein Renditeaufschlag von 40 Basispunkten zu vergleichbaren Staatsanleihen Österreichs angemessen ist. Der Renditeaufschlag vergrößerte sich, erfasst von der allgemeinen Panik, jedoch auf über 80 Basispunkte. Was unbedeutend erscheinen mag, kann bei langlaufenden Anleihen eine deutliche Kursreaktion hervorrufen. Die unten abgebildete Grafik zeigt die Entwicklung des Spreads gegenüber der Rendite der vergleichbaren 2022er Staatsanleihe bis zu unserem Kauf des Wertpapiers:

Entwicklung des Spread bis zum Kaufzeitpunkt

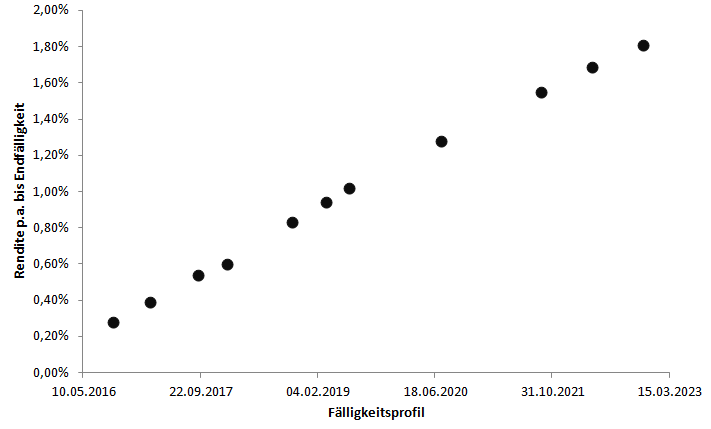

Die Frage war: Wie lange würde die Einengung des Spreads zurück auf das Normalniveau dauern? Die nachfolgende Grafik zeigt die Rendite der einzelnen österreichischen Staatsanleihen mit Fälligkeit zwischen 2016 und 2023. Während eine im September 2016 fällige Anleihe Österreichs zu unserem Kaufzeitpunkt im Februar eine Rendite von 0,28 % abwarf, bringt die November 2022 Anleihe des österreichischen Staats schon 1,81 % pro Jahr ein. Im vorliegenden Fall kommt dem Investor also die aktuell relativ steile Renditestrukturkurve österreichischer Staatsanleihen zur Hilfe. Mit rückläufiger Restlaufzeit sinkt die Rendite und damit steigt der Kurs. Selbst wenn die Einengung des Renditeaufschlags also eine gewisse Zeit dauern würde, könnten Investoren aufgrund der Steilheit der Zinskurve von einem positiven Kurseffekt profitieren.

Die Zinsstrukturkurve Österreichs

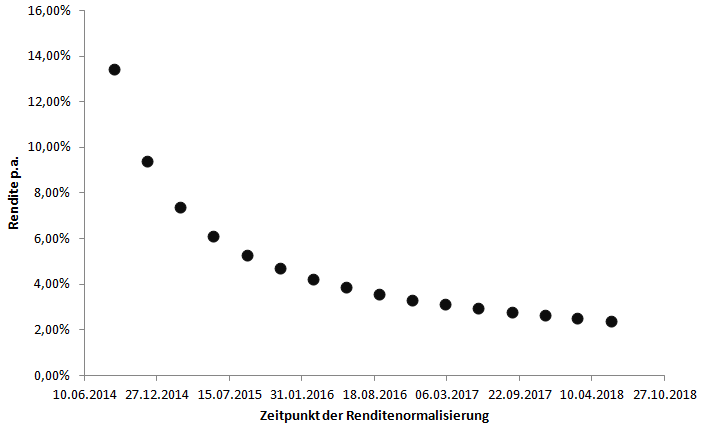

Die erwartete Rendite der diskutierten Anleihe ergibt sich nun aus zwei Faktoren: Der Zeit, die es bis zur Normalisierung dauert, sowie dem gegenläufigen positiven Effekt aus der Zinsstrukturkurve. Betrachtet man es beispielsweise als wahrscheinlich, dass sich der Wirbel um die Bank bis in einem Jahr, also zum 1. März 2015, gelegt hat, müsste die Anleihe dann bei 102,9 % stehen. Bei einem Kauf zu 98,75 % am 25. Februar 2014 ergibt dies inklusive der Kupon-Zahlungen eine Rendite von 7,38 % p.a. – für eine AAA-Anleihe nicht schlecht. Die Tabelle unten zeigt die erwartete Rendite (Y-Achse) in Abhängigkeit von der Zeit (X-Achse) bis zur Normalisierung des Spreads:

Erwartete Rendite bis zur Normalisierung des Spreads

Wie man sieht, wird selbst bei einer Renditenormalisierung Ende 2015, also in zwei Jahren, noch eine Rendite von über 5 % p.a. erzielt. Dies stellt ein sehr attraktives Renditeniveau dar, denn unsere Prospektanalyse offenbarte, dass die Spekulationen über eine Insolvenz mit Gläubigerbeteiligung insbesondere bei dieser durch Österreich garantierten Anleihe völlig fehlgeleitet waren.

Tatsächlich war es sogar ohne detaillierte Prospektkenntnisse möglich, den besonders sicheren Status dieser Anleihen zu erahnen: Reuters zitierte den Finanzminister Spindelegger beispielsweise mit den Worten „[…] we have part (of the Hypo debt) with federal guarantees that we will of course service“. Damit war diese Anleihe explizit von den Bail-in-Überlegungen ausgeschlossen.

Zur Prospektanalyse: Grundsätzlich handelt es sich um eine Nachranganleihe der Hypo Alpe Adria Bank International AG mit Laufzeit bis 2022 und einem jährlichen Kupon von 2,375 %. Im Gegensatz zu den ansonsten landesgarantierten Anleihen der Bank profitiert diese aber von einer unwiderruflichen Garantie Österreichs. Dazu heißt es auf dem Deckblatt des Prospekts:

The Guarantor has unconditionally and irrevocably guaranteed to the holders of the Notes the due and punctual payment of all sums due and payable by the Issuer under the Notes under a guarantee issued pursuant to the Austrian Financial Markets Stability Act.

Selbst die großzügigsten Gläubigerschutzklauseln sind wirkungslos, wenn Staatsanleihen oder staatsnahe Anleihen heimischem Recht unterliegen, da dieses im Fall der Fälle nachträglich geändert werden kann. Dieses „change-of-law“-Risiko ist in diesem Fall ausgeschlossen, da die Anleihen deutschem Recht unterliegen:

Applicable Law: The Notes, as to form and content, and all rights and obligations of the Holder and the Issuer, shall be governed by German law […].

Weiter sind keine Collective Action Clauses im Prospekt enthalten. Dies ist ein sehr wichtiger Punkt, da so die Bedingungen nicht nachträglich durch einen Mehrheitsbeschluss der Anleihehalter für alle bindend geändert werden können. Bei Anleihen, die deutschem Recht unterliegen und die vor 2009 aufgelegt wurden, gilt das Schuldverschreibungsgesetz (SchVG) von 1899, welches bei einem nachträglichen Wechsel in das SchVG 2009 eine Opt-in-Regelung erlaubt, wodurch nachträglich Collective Action Clauses eingefügt werden können. Daher sind Anleihen nach deutschem Recht älteren Semesters inzwischen relativ leicht angreifbar. Da diese Anleihe allerdings nach dem SchVG von 2009 aufgelegt wurde und von Haus aus keine Collective Action Clauses eingefügt wurden, ist eine nachträgliche Einfügung von CACs in diesem Fall ausgeschlossen.

Noch wichtiger als die Bedingungen der Anleihe selbst ist allerdings die Garantie. Diese ist im vorliegenden Fall nicht per Gesetz, sondern explizit per Vertrag geregelt. Die Garantie liest sich auszugsweise wie folgt:

The Guarantor herby unconditionally and irrevocably guarantees for the benefit of the Holders the due and punctual payment of any and all amounts originally scheduled to be due and payable by the Issuer in accordance with the Conditions of Issue. […] Neither changes and amendments of the Conditions of Issue nor other agreements between the Issuer and Holder(s) which are not evident from the Conditions of Issue annexed hereto, shall have any effect on the rights and obligations of the Guarantor under this Guarantee.

Dies zeigt eindrucksvoll die Bestrebung des Emittenten, jeglichen Verdacht auf ein späteres Herauswinden aus der Garantie zu vermeiden. Da Vertrauen gut, Kontrolle aber besser ist, sollte auch gleich das anwendbare Recht der Garantie geprüft werden:

This Guarantee shall be governed exclusively by the laws of the Federal Republic of Germany without giving effect to the principles of conflict of laws thereof.

Gemeinsam mit dem ebenfalls im Prospekt geregelten Verzicht auf „Sovereign Immunity“ ist somit also klargestellt, dass Österreich nicht durch eigene Gesetzesänderung die Garantie verändern kann und sich im Falle eines Verstoßes vor einem deutschen Gericht verantworten muss.

Zusammengenommen hat diese Anleihe daher alles, was das Investorenherz begehrt: Aufgelegt nach fremden Recht, eine ebenfalls nach fremdem Recht abgegebene Staatsgarantie und keinerlei Schlupflöcher. Tatsächlich bedeutet dies, dass die Anleihe de jure sicherer ist als eine österreichische Staatsanleihe, da jene mehrheitlich nach österreichischem Recht aufgelegt werden und somit – im Fall der Fälle – auch gegen den Willen der Gläubiger restrukturiert werden können.

Obwohl der Emittent dieser Anleihe die Hypo Group Alpe Adria ist, wird das Risiko vom Staat getragen – und das in einer aus rechtlicher Sicht für die Gläubiger äußerst vorteilhaften Konstellation. Vor diesem Hintergrund konnte die Kursreaktion nur verwundern. Wie die Berechnungen oben zeigen, konnte so auch mit einer AAA-Anleihe mit einer auf den ersten Blick geringen Restrendite noch eine attraktive erwartete Rendite erzielt werden. Die Analyse lohnt sich also.

Nach der Ankündigung, dass die Hypo Group Alpe Adria nicht in die Insolvenz geschickt, sondern über eine Anstaltslösung abgewickelt werden soll, erholten sich sämtliche Anleihen des Emittenten zügig. So konnten wir mit der diskutierten 2022er Anleihe binnen drei Monaten einen Ertrag von 5,2 % beziehungsweise eine Rendite von 21,6 % p.a. realisieren.