Dass die geplante italienische Regierung zwischen der rechtspopulistischen Lega und der Fünf-Sterne-Bewegung in Europa an den Kapitalmärkten für Unruhe sorgen könnte, hatten einige Experten bereits befürchtet. Dass das Chaos nach dem Veto von Staatspräsident Sergio Mattarella derart schnell ausbricht, kommt aber dann doch für die meisten Beobachter plötzlich. Das Land muss weiter auf seine sechsundsechzigste Regierung seit Staatsgründung warten.

Die Nachricht wurde an den Staatsanleihemärkten negativ aufgenommen. Die Rendite italienischer Staatsanleihen schoss förmlich in die Höhe:

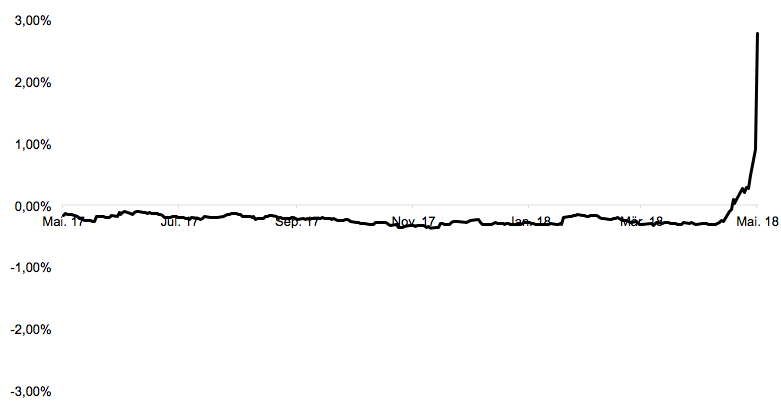

– Die Rendite zweijähriger italienische Staatsanleihen schoss in die Höhe.

Bei dieser Grafik – in ähnlicher Form dieser Tage in vielen Medien zu betrachten – muss aber stets die Skalierung beachtet werden: Es ist fraglich, ob eine Rendite von 2,7 % auf zweijährige und 3,1 % auf zehnjährige Staatsanleihen das fundamentale Risiko eines Landes mit einer Verschuldungsquote von 132 % und keiner funktionierenden Regierung widerspiegelt. Zumal dem Eurobarometer der Europäischen Kommission zufolge die Bevölkerung keines Landes dem Euro so skeptisch gegenübersteht wie die Italiener.

Das historisch niedrige Zinsniveau der letzten Jahre hat dafür gesorgt, dass mehr als 40 % der italienischen Staatsanleihen inzwischen Kupons von unter 2 % aufweisen. Dies kann bedeutende Auswirkungen haben: Wie wir in unserem Blogbeitrag von Mitte 2016 erläuterten, weist das vielen italienischen Staatsanleihen zugrundeliegende Dekret die Möglichkeit einer einseitigen Laufzeitverlängerung auf. Durch diese Besonderheit könnte der Staat die Fälligkeit bestehender Anleihen nach Belieben verlängern. Vor diesem Hintergrund erscheint die aktuell niedrige Kuponstruktur der italienischen Staatsverschuldung aus Sicht der Politik geradezu verlockend: Durch eine Verlängerung der Laufzeiten könnte sich der Staat das tiefe Kuponniveau sichern und bräuchte durch die Verschiebung der Fälligkeiten in die Zukunft wohl auf längere Zeit keine neuen Schulden begeben. Und wie sagte schon Roms Bürgermeisterin Virginia Raggi von der 5 Sterne Bewegung vor zwei Jahren?

We can’t keep paying such high interest just because nobody bothered to renegotiate the debt.

– ein Schelm, wer Böses dabei denkt!