Gut Ding will Weile haben– Wilhelm Meisters Wanderjahre, Goethe

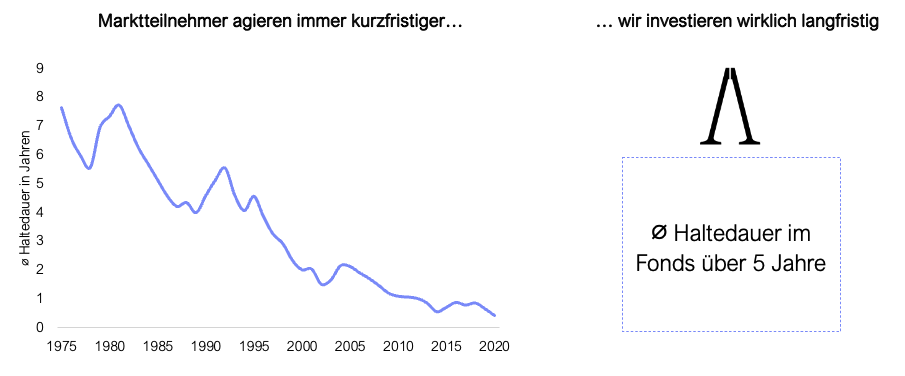

Die Tendenz, dass die Teilnehmer an den globalen Aktienmärkten immer kurzfristiger orientiert agieren, ist inzwischen häufig zu beobachten und spiegelt sich tatsächlich auch in den Daten wider. Während die durchschnittliche Halterdauer an den Aktienmärkten zu Beginn der 80er Jahre noch bei rund acht Jahren lag, beträgt sie heute im Mittel weniger als zwölf Monate. Dies steht im Kontrast zu unserem Ansatz. Die Haltedauer der zehn größten Beteiligungen im ProfitlichSchmidlin Fonds UI liegt im Durchschnitt bei über fünf Jahren:

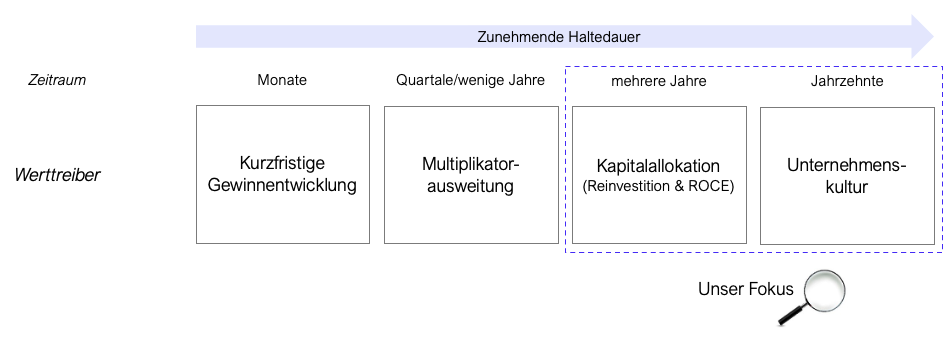

Dies ist natürlich kein Selbstzweck, sondern kann aus unserer Sicht einen Vorteil beim Investieren bieten. Wird eine Aktie mit einer beabsichtigten Haltedauer von nur wenigen Monaten erworben, so spielen weiche Faktoren wie die Unternehmensqualität und -kultur sowie die Analyse der Kapitalallokation keine wesentliche Rolle. Diese Investoren fokussieren sich vielmehr auf die kurzfristige Gewinnentwicklung und gegebenenfalls noch auf eine Veränderung des Sentiments, welches sich in den Bewertungsmultiplikatoren niederschlägt. Dies sorgt kurzfristig für eine erhöhte Volatilität bei vielen Aktien, die aber ironischerweise nicht auf den wirklich langfristigen fundamentalen Werttreibern, sondern vielmehr auf kurzfristigen, oftmals erratischen Effekten beruht.

Unser Fokus liegt daher darauf, die angesprochene Volatilität unter Berücksichtigung der langfristigen Unternehmensqualität für uns zu nutzen. Wir verstehen uns als echte Miteigentümer unserer Beteiligungen und führen den Research direkt mit den Unternehmen, Kunden und Zulieferern vor Ort durch – und das überall auf der Welt. Viele unserer Beteiligungen haben einen Familienaktionär oder einen vergleichbaren Ankeraktionär, der es Unternehmen überhaupt erst ermöglicht, eine langfristige Strategie zu verfolgen. Langfristig orientierte Unternehmensentscheidungen umzusetzen, ist jedoch kein leichtes Unterfangen, denn die Erwartung der Kapitalmärkte hinsichtlich kurzfristiger Veränderungen der Ergebnisse ist mit der gesunkenen Haltedauer gestiegen.

Dieser kurzfristige Fokus findet sich nicht nur auf der „Buy-Side“, also bei den Investoren, sondern wird auch von den Analysten, also auf der „Sell-Side“, befeuert. In einem Analystenreport zu einer neuen, (hoffentlich) langfristigen Unternehmensbeteiligung, die sich derzeit noch im Aufbau befindet, fanden wir das folgende Bonmot:

We remain proponents of the long-term equity story and valuation is cheap, but no obvious catalysts at the moment

Der Fokus der Märkte liegt also, so wird deutlich, auf dem Vorliegen kurzfristiger Katalysatoren und nicht auf der Identifizierung von Unterbewertungen oder dauerhaften Wettbewerbsvorteilen. Letzteres ist jedoch entscheidend für den inneren Wert einer Aktie und sollte sich früher oder später auch in der Marktbewertung widerspiegeln.

In einer Studie zu unserem langjährigen Portfoliotitel Roche beschreibt eine weitere Investmentbank, dass das Preisziel auf einem Multiplikator des diesjährigen erwarteten Gewinns (ergibt in diesem Fall 250 CHF je Aktie) und nicht auf der Summe der Nettobarwerte – dem finanzwissenschaftlich korrekten Bewertungsansatz – der einzelnen Medikamentenprogramme (ergibt 305 CHF je Aktie) basiert:

Please note stock PTs are based on 12-month P/E and hence typically differ from NPV.

Auch dieses Vorgehen ist unlogisch, denn der Wert eines jeden Wertpapiers basiert nun Mal auf seinen diskontierten zukünftigen Zahlungsflüssen. Diese „Bewertungsansätze“ beeinflussen jedoch die kurzfristige Ausrichtung der Marktteilnehmer.

Der Kontrast zwischen unserem langfristigen und bewertungsgetriebenen Ansatz und dem Fokus der Analysten, der in der Regel nicht über die nächsten Quartale hinausreicht, könnte kaum größer sein. Dies zeigt sich auch bei unserer „dienstältesten“ Beteiligung an MTU Aero Engines, die sich seit nunmehr rund zehn Jahren im Portfolio befindet. Eine große Investmentbank bewertet MTU Aero Engines beispielsweise – zum Nachteil gegenüber den vergleichbaren Unternehmen – noch auf Basis der Gewinne von 2025, weil das Unternehmen noch keinen formellen Ausblick bis 2027 gegeben hat:

We have not valued MTU on a 2027 SOTP as, unlike its peers, it has not disclosed any guidance beyond 2025 yet.

Ein Schildbürgerstreich der aber genau den Zeitgeist der Märkte widerspiegelt. Das Geschäftsmodell des Münchner Triebwerkherstellers eignet sich ideal für einen langfristigen Ansatz: Einmal im Einsatz werfen Flugzeugtriebwerke über zwei bis drei Jahrzehnte planbare Ersatzteil- und Wartungsumsätze ab. Als wir im Jahr 2016 die ersten Aktien erwarben, erzielte MTU einen Gewinn je Aktie von rund 6 EUR. Für das nun laufende Jahr wird mit einem Gewinn je Aktie von mehr als 16 EUR gerechnet, und dies obwohl die COVID-19- Krise die Luftfahrtbranche einige Jahre an Wachstum gekostet hat. Unter der Haube passiert aber noch viel mehr: MTU hat inzwischen Tausende neue Triebwerke ausgeliefert, die allerdings bisher noch keine nennenswerten Ersatzteilumsätze generiert haben. Diese hochprofitablen Wartungsarbeiten sind allerdings zeitlich sehr planbar da sie aus regulatorischen Gründen nach einer festgelegten Anzahl an Flugstunden erforderlich. Für die Bewertung des Unternehmens hat der für 2025 (wie auch für 2027) ausgewiesene Gewinn also kaum eine Bedeutung. Viel wichtiger ist, wie lange die Anzahl der im Betrieb befindlichen Triebwerken noch ausgebaut werden kann.

Wir sehen den immer kurzfristigeren Fokus der Marktteilnehmer als eine Chance, da die Verfehlung von kurzfristigen Gewinnerwartungen oder das Fehlen von Katalysatoren hart bestraft wird. Gewinnentwicklung und Aktienkurse korrelieren über lange Zeiträume hinweg – daran wollen wir langfristig teilhaben.