Die deutsche Bundesregierung entschloss sich im Jahr 2007 zum Ausstieg aus dem subventionierten Steinkohlenbergbau ab dem Jahr 2019. Um die daraus anfallenden „Ewigkeitskosten“ wie Grubenwasserhaltung und Grundwasserreinigung zu finanzieren, wurde ebenfalls im Jahr 2007 die RAG-Stiftung als rechtsfähige Stiftung des bürgerlichen Rechts gegründet. Die Stiftung verfügt insbesondere über eine 68-prozentige Beteiligung an der börsennotierten Evonik Industries AG (aktueller Marktwert rund 9,3 Mrd. €) sowie eine 30-prozentige Beteiligung an der Vivawest GmbH (Buchwert 1,0 Mrd. €). Zudem erhält die Stiftung nach Beendigung der verbleibenden Bergbauaktivitäten Ende 2018 weitere 1,6 Mrd. € von der RAG AG und hält weitere größtenteils liquide Kapitalanlagen über 4,1 Mrd. €.

Erst ab 2019 muss die RAG-Stiftung die Ewigkeitskosten aus dem Steinkohlebergbau erstmals übernehmen und erwartet, rund 220 Mio. € pro Jahr aufwenden zu müssen. Zum Vergleich: Allein die für 2015 erhaltene Dividende aus der Evonik-Beteiligung betrug mehr als 350 Mio. € – die Stiftung ist zumindest für die nächsten Jahre also auskömmlich finanziert.

Die Umtauschanleihen

Um die Abhängigkeit von der Entwicklung der Evonik-Aktie weiter zu reduzieren und das Portfolio breiter zu diversifizieren, begab die RAG-Stiftung zwei Umtauschanleihen mit Laufzeit bis 2018 (600 Mio. €) und 2021 (500 Mio. €) mit jeweils einem Kupon von Null. Die Anleihen können in von der Stiftung gehaltene Evonik-Aktien gewandelt werden, sofern diese über dem festgesetzten Bezugspreis notieren. Neben diesen beiden Umtauschanleihen (die im Idealfall mit Aktien „zurückgezahlt“ werden) weist die Stiftung nur die künftig ab 2019 anfallenden Ewigkeitskosten als weitere Verbindlichkeiten auf.

Im Februar 2015 wurde die 500 Mio. € schwere 2021er Umtauschanleihe begeben. Zu diesem Zeitpunkt notierte die Evonik-Aktie zu 28,11 € und der Bezugspreis wurde mit einem Aufschlag von 35 % zu 37,98 € festgesetzt. Um die Attraktivität dieser Umtauschanleihe (Anleiheteil und Optionsteil) zu evaluieren, müssen in erster Linie zwei Fragen beantwortet werden:

- Wie hoch ist das Emittentenrisiko der RAG-Stiftung?

- Wie hoch ist die Wahrscheinlichkeit, dass die Aktie bis 2021 über dem Bezugspreis steht?

Steht die Evonik-Aktie 2021 unterhalb des Bezugspreises, so muss die Umtauschanleihe zum Nominalwert in bar zurückgezahlt werden, deshalb ist es wichtig, das Emittentenrisiko der RAG-Stiftung und damit den Wert der Anleihekomponente der Umtauschanleihe einzuschätzen. Aus unserer Sicht kann das Emittentenrisiko der RAG-Stiftung bis 2021 als sehr gering eingestuft werden, da die Vermögenswerte und Einnahmen der RAG die während der Laufzeit der Anleihe anfallenden Verbindlichkeiten deutlich übersteigen. Evonik selbst emittierte jüngst eine unbesicherte Anleihe mit Laufzeit bis März 2021 mit einem Kupon von Null. Bundesanleihen bis 2021 weisen aktuell eine Rendite von -0,6 % auf. Eine angemessene „reine“ Anleiherendite der 2021er RAG-Umtauschanleihe kann damit mit null Prozent angesetzt werden. Würde es sich um eine „normale“ Anleihe ohne Umtauschoption handeln, läge der faire Wert damit bei 100 %. Sofern sich die Kreditwürdigkeit des Emittenten nicht ändert, sollte dieser Wert (theoretisch) auch bei einem fallenden Kurs der Evonik-Aktie nicht unterschritten werden. Diese Schwelle wird bei Wandel- und Umtauschanleihen daher auch als „Bond Floor“ bezeichnet.

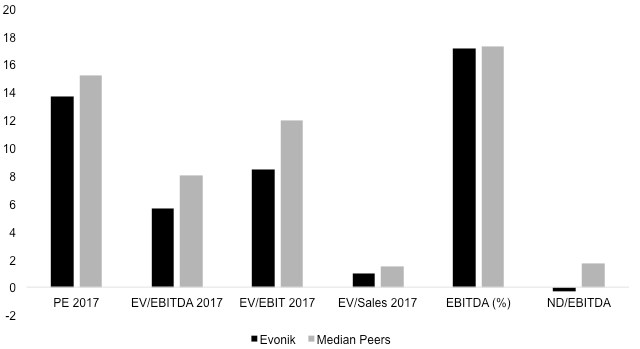

Das Potenzial der Evonik-Aktie ist bis 2021 schwierig einzustufen. Auf Basis einer Peer Group-Bewertung erscheint das Unternehmen als eher günstig bewertet. So liegt das EV/EBITDA und EV/EBIT um rund 30 % unterhalb des Medians der Peer-Group. Dies ist umso erstaunlicher, da Evonik Gewinnmargen im Mittel der Vergleichsgruppe aufweist und im Vergleich deutlich geringer verschuldet ist.

Peer Group: BASF, Air Liquide, Linde, Bayer, Lanxess, Arkema, Solvay, Akzo Nobel, Merck, DSM, Wacker Chemie, EMS-Chemie; Quelle: Bloomberg

Zumindest auf relativer Basis wird somit klar, dass die Evonik-Aktie wenig ambitioniert bewertet ist. Dies drückt sich auch im aktuellen KGV auf Basis der Analystenschätzungen für 2017 von 13x aus.

Genauer hingeschaut: Prospektbesonderheiten

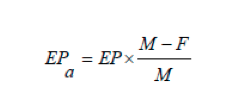

Besonders interessant für langfristig orientierte Investoren wird die Anleihe aber, da der Prospekt einige Besonderheiten enthält, die eine Überschreitung des Bezugspreises im Zeitverlauf wahrscheinlich(er) machen. So weist die Anleihe eine „Dividend Protection“-Klausel auf. Diese Klauseln schützen die Halter von Wandelanleihen zu einem gewissen Grad vor Dividendenzahlungen. Die RAG-Umtauschanleihe verspricht einen besonders umfassenden Schutz: So ist unter § 10, Punkt d) geregelt, dass der Bezugspreis (Strike-Preis) bei jeder Dividendenausschüttung wie folgt angepasst wird:

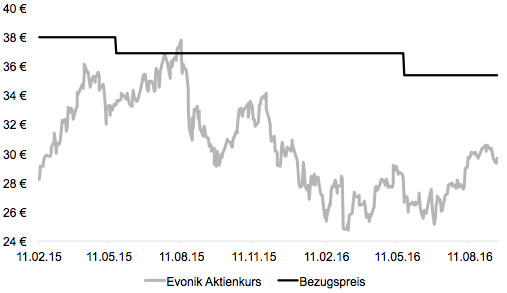

Der neue Bezugspreis (EPa) ergibt sich daher als Produkt des alten Bezugspreises vor der Dividendenausschüttung, multipliziert mit dem Dividendenabschlag der Aktie (F), geteilt durch den Marktpreis der Aktie unmittelbar vor Ausschüttung. Einfacher ausgedrückt wird der Bezugspreis umso stärker an die ausgeschüttete Dividende angepasst, desto tiefer die Aktie unter dem aktuellen Bezugspreis notiert. Genau dies ist aktuell der Fall, wie die folgende Grafik zeigt:

Der Bezugspreis wird bei Dividendenzahlungen angepasst. Quelle: ProfitlichSchmidlin AG.

Je länger dies der Fall ist, desto schneller bewegt sich der Bezugspreis nach unten. Der ursprüngliche Bezugspreis bei Emission im Februar 2015 lag bei 37,98 €, sank aber nach der Dividendenzahlung im Mai 2015 auf 36,83 €. Der Bezugspreis wurde also um 1,15 € abgesenkt, obwohl nur eine Dividende von 1,00 € ausgezahlt wurde. Diese überproportionale Anpassung ist auf den zum Ex-Dividenden-Datum niedrigeren Kurs (33,19 €) im Vergleich zum vorherrschenden Strike-Preis (37,98 €) zurückzuführen.

Um nun die Wahrscheinlichkeit einschätzen zu können, mit der Wandler bis 2021 „im Geld“ steht, können Annahmen zur Dividende je Aktie und zum jeweils vorherrschenden Aktienkurs simuliert werden. Wird die Dividende beispielsweise bei 1,15 € konstant gehalten und die Aktie steigt jedes Jahr um 10 % pro Jahr, so stünde der Aktienkurs im Mai 2020 mit 35,94 € deutlich über dem dann vorherrschenden Bezugspreis von 30,38 €:

| je Aktie | Mai 17 | Mai 18 | Mai 19 | Mai 20 | |

| Dividende | 1,15 € | 1,15 € | 1,15 € | 1,15 € | |

| Aktienkurs | 27,00 € | 29,70 € | 32,67 € | 35,94 € | |

| Bezugspreis | 33,83 € | 32,52 € | 31,38 € | 30,38 € | |

| Anpassung | 1,51 € | 1,31 € | 1,14 € | 1,00 € |

Unter der obigen Annahme konstanter Dividenden lässt sich auch die notwendige jährliche Aktienrendite berechnen, um im Mai 2020 (mit dann neun Monaten Restlaufzeit) exakt auf dem Strike-Preis zu notieren: hierzu wären lediglich 3,4 % Aktienkursperformance pro Jahr notwendig:

| je Aktie | Mai 17 | Mai 18 | Mai 19 | Mai 20 | |

| Dividende | 1,15 € | 1,15 € | 1,15 € | 1,15 € | |

| Aktienkurs | 27,00 € | 27,94 € | 28,91 € | 29,92 € | |

| Bezugspreis | 33,83 € | 32,44 € | 31,15 € | 29,95 € | |

| Anpassung | 1,51 € | 1,39 € | 1,29 € | 1,20 € |

M&A Kicker

Die Umtauschanleihe hat eine weitere Besonderheit: Der Bezugspreis wird im Fall eines Übernahmeangebots nach unten angepasst. Bei einer Übernahme im Jahr 2017 würde so beispielsweise der Bezugspreise um weitere rund 5 € je Aktie herabgesetzt werden, was die Option der Umtauschanleihe noch attraktiver macht. Mit jedem weiteren Jahr verringert sich dieser Effekt um rund einen Euro je Aktie. Die Wahrscheinlichkeit eines solchen Übernahmeangebots ist schwer einzuschätzen – Evonik ist jedoch im Verhältnis zu anderen Chemie-Unternehmen günstig bewertet und weist nur eine geringe Verschuldung auf. Der Großaktionär, die RAG-Stiftung, beabsichtigt zudem ohnehin, seine Beteiligung über die Zeit zu reduzieren.

Es wird klar: Die Optionskomponente der Umtauschanleihe ist deutlich mehr wert, als eine klassische Option, die nicht von der Dividend Protection und M&A-Regelung profitiert. Während das Verlustpotenzial wie dargestellt durch den Bond Floor begrenzt ist und die Anleihe dadurch einen defensiven Charakter hat, haben Investoren dennoch die Aussicht auf eine attraktive Rendite, falls sich die Aktie gut entwickelt oder das Unternehmen übernommen wird. Wir bauten daher während der Marktkorrekturen im Februar und nach dem Brexit-Votum im Juni eine Position in dieser RAG-Umtauschanleihe auf.