Im Jahr 2018 verkündeten der Pharma-Gigant Bristol Myers Squibb und Nektar Therapeutics den für die Pharmabranche bis dahin größten Deal über eine Kooperation mit potenziellen Zahlungen in Höhe von 3,6 Mrd. USD. Die Erwartungen an das von Nektar entwickelte Medikament Bempegaldesleukin waren entsprechend hoch. Die experimentelle Krebsmedizin wurde im Rahmen einer Kombination mit Bristol Myers Blockbuster Opdivo in einer großangelegten finalen, sogenannten Phase-III-Studie getestet. Mitte März 2022 war dann die Enttäuschung groß, als keine messbare Verbesserung durch die Kombination beider Präparate festgestellt werden konnte. Der Aktienkurs von Nektar Therapeutics fiel in Folge um mehr als die Hälfte. Enttäuschungen wie diese – wenn auch nicht immer in dieser Größenordnung – sind in der Biopharma-Branche keine Seltenheit: Nur 14 % aller klinisch getesteten Medikamente durchlaufen die Phase-I- bis III-Studien erfolgreich. Es stellt sich die Frage, wie Investoren von außen die Erfolgswahrscheinlichkeit neuer Medikamente einstufen können, wenn scheinbar die Biotech und Pharma-Unternehmen aus der Innensicht selbst Probleme haben, die Spreu vom Weizen zu trennen.

Die (düstere) Ausgangslage

Zunächst einmal ist es hilfreich, sich die strukturellen langfristigen Treiber des Pharma-Sektors und die Bedeutung für die Gesellschaft zu vergegenwärtigen. Es ist davon auszugehen, dass Menschen mit steigendem Wohlstand einen größeren Anteil des verfügbaren Einkommens in Gesundheit investieren. Daneben ist die Alterung der Gesellschaft ein noch bedeutenderer Wachstumstreiber. Entsprechend düster sind die Vorhersagen: Allein für die USA wird erwartet, dass sich bis 2050 die Anzahl an Alzheimerpatienten auf mehr als 13 Millionen verdoppeln wird, ein ähnlicher Anstieg wird bei Krebspatienten erwartet. Übergewicht und die damit einhergehenden Krankheiten werden weiter zunehmen. Die Lösung dieser Probleme dürfte sowohl einen hohen gesellschaftlichen als auch kommerziellen Nutzen haben.

Junge Gründer finden sich vor allem bei Biotech und Software

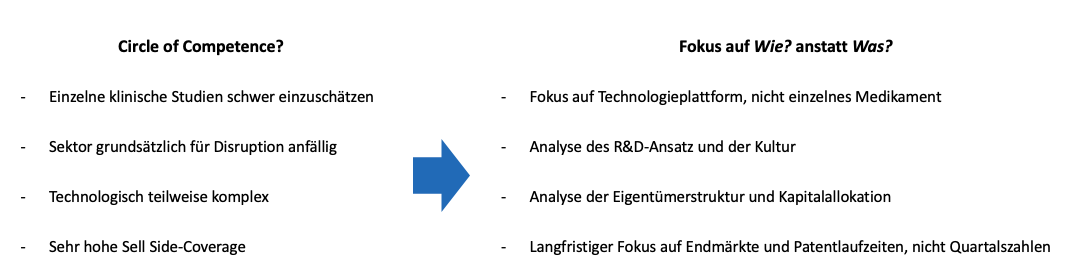

Aus der Sicht eines langfristigen Investors können Unternehmen aus dem Pharma-Sektor auch deshalb interessant sein, weil neben dem Softwarebereich kaum eine Branche einen derart hohen Anteil an jungen, gründergeführten Unternehmen aufweist. Für langfristige Investoren wie uns ist das Co-Investieren mit Gründern, die noch viele Jahrzehnte an der Spitze ihrer Unternehmen vor sich haben, ein – leider seltener – Idealfall. Qualitativ hochwertige Pharmaunternehmen können also eine seltene Kombination darstellen: Junge Gründer als Mitaktionäre und Manager sowie langfristiges Wachstumspotenzial. Dies ergibt eine grundsätzlich vorteilhafte Ausgangslage für Aktien aus diesem Sektor, die noch dazu eine hohe Optionalität im Erfolgsfall aufweisen. Aus diesen Gründen haben wir uns vor einigen Jahren entschieden, einen nennenswerten Teil unserer Research-Arbeit auf ein tieferes Verständnis dieses Sektors zu legen – im Fokus liegt dabei die Frage, wie Value Investoren den Biotech- und Pharmasektor generell angehen können. Die Antwort liegt aus unserer Sicht darin, replizierbare Erfolgsfaktoren wie die Qualität der Unternehmenskultur, der Eigentümerstruktur sowie der Technologiekompetenz, insbesondere den Innovationsprozess zu analysieren und weniger auf den Erfolg einzelner Medikamente zu wetten. Gerade was den Innovationsprozess angeht, haben aber viele der alteingesessenen Pharmaunternehmen ein Problem.

Die Pharmabranche hat ein Innovationsproblem

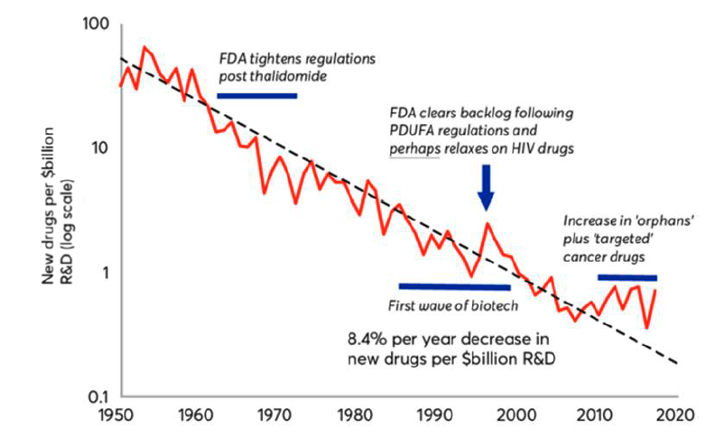

Der Biotechnologie- und Pharmasektor weist über die letzten Jahrzehnte eine abnehmende Innovationskraft und Rentabilität auf. Die untenstehende Grafik zeigt die Zahl neuer Medikamente pro Milliarde US-Dollar an Forschungs- und Entwicklungsinvestitionen über die letzten 70 Jahre. Einige Analysten schätzen die durchschnittlichen Kosten pro neu zugelassenem Medikament heute bereits auf mehr als zwei Milliarden US-Dollar:

Oft werden steigende regulatorische Kosten als Grund für die abnehmende Innovationskraft und Rentabilität des Sektors genannt. Noch vor wenigen Jahren wurde ein Großteil der Wirkstoffe in einem mehr oder weniger zufälligen Screening von Molekülen identifiziert – dieser Ansatz zur Entwicklung von Wirkstoffen ist ausgesprochen ineffizient, denn Forscher wussten oftmals nicht genau, wonach sie überhaupt suchen. Dies hat sich mit innovativen Technologien wie therapeutischen Antikörpern, Zell- und Gentherapien oder Medikamenten auf mRNA-Basis geändert. Heute steht ein viel breiteres und vor allem wissenschaftlicheres Arsenal zur Entwicklung von Medikamenten zur Verfügung als noch vor wenigen Jahrzehnten. Dadurch verfügen wir heute über die Fähigkeit, Wirkstoffe gezielter zu entwickeln. Der Corona-Impfstoff der Mainzer BioNTech hat eindrucksvoll belegt, wie sehr derartige Technologien die Entwicklung beschleunigen und die Erfolgswahrscheinlichkeit erhöhen können. Für Aktionäre im Biopharma-Sektor, aber noch weitaus mehr für die breite Weltbevölkerung besteht also Grund zur Hoffnung, dass sich der oben dargestellte Trend zu immer weniger neuen und zunehmend teureren Medikamenten umkehrt. Für Investoren stellt sich die Frage, wie Unternehmen in diesem Sektor identifiziert werden können, deren Forschungs- und Entwicklungsbemühungen strukturell zu einer hohen Innovationskraft führen.

Fokus auf das Wie? statt auf das Was?

Unserer Analyse zufolge ist es nicht unbedingt der mangelnde Zugriff auf innovative Technologien, sondern es sind vielmehr kulturelle Faktoren und kurzfristige Anreize bei den großen Pharmaunternehmen, die zur oben dargestellten abnehmenden Produktivität und Innovationskraft geführt haben. Durch die sehr langen Produktentwicklungszyklen von oft mehreren Jahrzehnten macht es für viele Unternehmenslenker mehr Sinn, aus bestehenden, noch patentgeschützten Medikamenten (in der Regel über Preiserhöhungen und nur marginale Verbesserungen des Produktes) das Maximale herauszuholen, anstatt heute die Früchte zu sähen, die dann ein Nachfolger ernten könnte. Eine derartig kurzfristig getriebene Gewinnoptimierung führt mit einigem Zeitverzug unweigerlich zu einer „Patentklippe“, signifikante Umsätze fallen „über Nacht“ weg und können nur durch größere Übernahmen oder schmerzhafte Einsparungen ausgeglichen werden. Schlechte und in der Regel zu kurzfristige Anreizstrukturen sind unserer Einschätzung zufolge also die Wurzel des Übels. Aus diesem Grund konzentrieren wir uns in der Analyse besonders auf diese Anreizstrukturen. Unsere Lösung ist, sich auf das „Wie?“ statt auf das „Was?“ des Innovationsprozesses zu fokussieren:

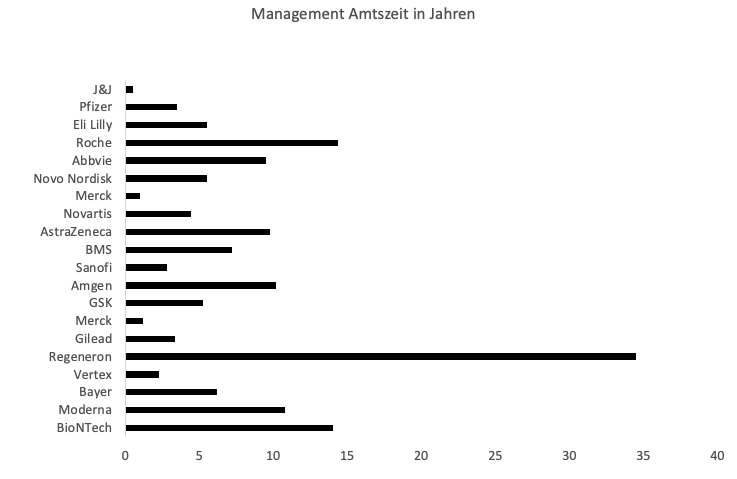

Wir haben die erfolgreichsten Biotech- und Pharmaunternehmen der letzten Jahrzehnte studiert. Dabei lassen sich Faktoren identifizieren, die strukturell eine höhere Innovationskraft zur Folge haben: Hervorzuheben sind beispielsweise Unternehmen wie Roche, Regeneron, Alnylam oder Genmab – auch die deutsche BioNTech könnte ein solcher Kandidat sein. Obwohl diese Unternehmen mit völlig unterschiedlichen Technologien arbeiten, haben sie eines gemeinsam: Eine starke, langfristige Eigentümerstruktur, geführt von Gründern oder Wissenschaftlern mit langen Mitarbeiterzugehörigkeiten, und eine ausgeprägte Innovationskultur, die den Wissenschaftlern große Freiheiten einräumt. Der Einfluss der langfristigen Ausrichtung ist schwerlich zu überschätzen in einer Branche, in der die Produktentwicklung oft mehr als ein Jahrzehnt in Anspruch nimmt. Das Problem vieler nur durchschnittlicher Pharmaunternehmen ist nicht, dass diese keinen Zugriff auf die passenden Technologien haben, sondern vielmehr die alle paar Jahre wechselnde Führung, bei der unter jedem neuen CEO eine andere strategische Richtung vorgegeben wird. Im Median beträgt die Amtszeit der Manager der zwanzig größten Pharmaunternehmen der Welt lediglich 5,5 Jahre. Die Innovationsführer übertreffen diesen Wert deutlich: Roche wird seit 14 Jahren von Severin Schwan als CEO geführt, insgesamt ist er seit 29 Jahren im Unternehmen. Regeneron wurde von Len Schleifer gegründet, der das Unternehmen seit 34 Jahren führt, und BioNTech wird seit 14 Jahren durch Mitgründer Uğur Şahin geleitet.

Biopharma funktioniert vor allem dann, wenn Wissenschaftler in weißen statt Betriebswirte in schwarzen Anzügen die Marschrichtung vorgeben. Das ist aber aufgrund der sehr langfristigen Forschung und Innovationszyklen einfacher gesagt als getan. Manager, die langfristige und bisweilen gewagte Entscheidungen treffen, müssen über ausreichend Rückendeckung verfügen: Bei Roche gibt die Gründerfamilie, die über die Mehrheit der Stimmrechte verfügt, eine sehr langfristige Ausrichtung vor. Das Unternehmen ist weltweit eines der wenigen großen Pharmaunternehmen welches noch von einer Familie kontrolliert wird. Ähnlich sieht es bei Regeneron aus: Das Unternehmen wird auch heute noch von den Gründern Len Schleifer und George Yancopoulos geführt, die weiterhin über die Stimmrechtsmehrheit verfügen. Auch das deutsche Vorzeige-Biotech-Unternehmen BioNTech verfügt mit dem Gründerpaar Şahin/Türeci und den Strüngmann-Brüdern über sehr langfristig und unternehmerisch denkende Eigentümer. Viele börsennotierte Konkurrenten müssen hingegen auf Quartalsergebnisse und andere kurzfristige Meilensteine achten. Im Fall von Regeneron vergingen 25 Jahre, bis das erste wesentliche kommerziell erfolgreiche Medikament auf den Markt kam – ein heute kaum mehr vorstellbarer Zeitraum für ein börsennotiertes Unternehmen. CEO Len Schleifer scherzte einst dazu, nach Jahrzehnten zu einem Übernachterfolg geworden zu sein:

“Some people consider us an overnight success after 20 years of failure. We didn’t become profitable for 25 years.”

In keiner Branche ist dieser Zielkonflikt und deren Auswirkungen so groß wie im Pharmasektor – genau hier, also in der Unternehmens- und Innovationskultur, trennt sich die Spreu vom Weizen. Dies zeigt sich auch bei der Kapitalallokation: Während die meisten großen Pharmakonzerne regelmäßig große Übernahmen tätigen, um Umsatzlöcher aus Patentabläufen zu stopfen, fallen die oben genannten Unternehmen eher durch Zurückhaltung bei großen Transaktionen und einen Fokus auf tendenziell kleinere, technologisch motivierte Übernahmen auf. In der Tat ist es so, dass viele Pharmakonzerne die Grundlagenforschung weitestgehend eingestellt haben und nur noch in der späten klinischen Entwicklung, Produktion und im Vertrieb tätig sind – ein Geschäftsmodell, mit dem sich schwerlich auskömmliche Kapitalrenditen erzielen lassen.

Innovationskulturen identifizieren

Innovation spielt nicht nur in der Pharma-Branche eine überragende Rolle, und so lassen sich von anderen Erfolgsfällen Parallelen ableiten. Eine besonders dezentral aufgestellte Organisationsstruktur ist ein Merkmal, welches wir bei vielen erfolgreichen Unternehmen vorfinden, selbiges gilt auch für eine ausgeprägte Fehlerkultur.

Severin Schwan, der langjährige CEO von Roche, gibt in diesem Video Einblicke, wie das Unternehmen intern organisiert ist, um Innovation zu fördern:

- Eine radikale Dezentralisierung, die möglichst viel Entscheidungsgewalt vom oberen Management (Anzugträger) eher an Forscher (Kittelträger) delegiert

- Interner Wettbewerb zwischen mehreren autonom geführten Forschungseinheiten trotz zusätzlicher Kosten durch Duplizität

- Das Lernen aus Fehlern, Rückschläge werden analysiert und „gefeiert“

- Ein weitgehender Verzicht auf Berater und andere externe „Experten“

- Eine langfristige Ausrichtung mit Blick auf die nächste Generation

Viele dieser Ansätze widersprechen den heute geläufigen „best practices“, und jede Unternehmensberatung könnte durch Rationalisierungen in einem solchen Unternehmen mittels Zusammenlegung der parallel betriebenen R&D-Organisationen kurzfristig die Gewinnmargen steigern – selbstverständlich würde die Rechnung dafür viele Jahre später (vermutlich unter einem neuen CEO) kommen. Einst auf eine Rationalisierung der R&D-Einheiten angesprochen, antwortete Roche CEO Schwan mit „over my dead body”.

Für einen erstklassigen Einblick, welch großen Einfluss Agilität und kurze Wege auf die Entwicklungsgeschwindigkeit neuer Medikamente haben können, empfehlen wir das Buch „Projekt Lightspeed“ von Joe Miller, das die Entwicklung des COVID-19-Impfstoffs „Comirnaty“ aus dem Hause BioNTech erzählt:

Replizierbarer Erfolg durch Fokus auf Technologieplattformen

Der technologische Wandel ist in der Pharmabranche vermutlich so dynamisch wie in kaum einem anderen Sektor – gleichwohl benötigen die meisten neuartigen Technologien in der Regel mehrere Jahrzehnte, bis aus vorklinischen Experimenten auch tatsächlich zugelassene Medikamente werden. Wir fokussieren uns daher auf Technologieplattformen, die bereits validiert sind, aber noch einen langen Lebenszyklus vor sich haben. Aktuell umfasst dies beispielsweise die nächste Stufe therapeutischer Antikörper wie Bispecifics, Medikamente auf mRNA-Basis, gewisse Formen der Gentherapie und generell Ansätze, die eine personalisierte, das bedeutet präzisere Medizin ermöglichen. Diese Technologien erlauben auch eine deutlich gezieltere Produktentwicklung als es noch vor wenigen Jahrzehnten möglich war. Gepaart mit genetisch validierten Zielen sollte sich so eine höhere Effizienz und Erfolgsquote in der Entwicklung ergeben. Wir wetten also nicht auf einzelne Wirkstoffe, sondern investieren in Technologieplattformen, welche langfristig die Basis für eine ganze Reihe an Medikamenten sein könnten.

Biotech aus der Value Investoren-Brille

Viele kleinere Biotech-Unternehmen, die häufig nur über einen Produktkandidaten verfügen, sind aus unserer Sicht als Value Investor daher nicht investierbar. Zwar ist der mögliche Ertrag hoch, die Risiken und auch die Erfolgsaussichten sind jedoch oft auch von Experten nicht seriös bewertbar. Auch die meisten großen Pharmaunternehmen scheiden als Investment aus unserer Sicht in Ermangelung einer langfristig orientierten Aktionärsstruktur aus. In Frage kommen für uns nur Biotech- und Pharmaunternehmen mit starkem Eigentümer, wenn deren Erfolg eben keine einmalige Wunderkerze, sondern unserer Einschätzung zufolge replizierbar sein könnte. Diese Replizierbarkeit kann aufgrund einer überlegenen Technologieplattform wie die mRNA-Technologie von BioNTech oder die monoklonale Antikörper-Technologie bei Regeneron gegeben sein, oder eben wie im Fall von Roche aus einem Vorteil durch einen längeren Zeithorizont und einen stärker unternehmerischen Forschungs- und Entwicklungsansatz als dem der Konkurrenz herrühren. Im Idealfall investieren wir in Unternehmen mit einer skalierbaren Technologieplattform und einer unternehmerischen Innovationskultur – und nicht in Einproduktunternehmen, die eher „Lotterielosen“ gleichen.

Über den Tellerrand geschaut

Neben den Biotech- und Biopharma-Unternehmen ermöglicht das Research in diesem Sektor auch, andere interessante Unternehmen in der Wertschöpfungskette kennenzulernen: Laborbetreiber und -zulieferer, Contract Manufacturing- und Contract Research-Organisationen oder Diagnostikunternehmen können interessante, wachstumsstarke und oft unkorrelierte Geschäftsmodelle darstellen. Sie weisen in der Regel eine geringere technologische Komplexität auf und sind weniger von Patentabläufen betroffen. Dies stellt einen weiteren Grund dar, warum es sich für Investoren lohnen kann, den Kompetenzbereich in diesen gesellschaftlich und wirtschaftlich wichtigen Bereich zu erweitern.