In unserem letzten Blogbeitrag sind wir darauf eingegangen, wie stark sich die Zusammensetzung des Portfolios des ProfitlichSchmidlin Fonds UI im Bereich der langfristigen Unternehmensbeteiligungen vom „Durchschnitt“ der Aktienmärkte unterscheidet. Dies ist darin begründet, dass wir eine ausgewogene Positionierung und intelligente Diversifikation über Regionen, Sektoren und Marktkapitalisierungen anstreben, während der Durchschnitt der Aktienmärkte, abgebildet durch die großen Aktienindizes, sehr einseitig positioniert ist und Übergewichte hinsichtlich besonders großer Unternehmen, des Technologiesektors sowie der USA aufweist. Im Bereich der Anleihen sieht das Bild ähnlich aus.

Mehr als die Hälfte aller Anleihen sind Staatsanleihen

Die Anleihenmärkte lassen sich wie folgt charakterisieren:

- Staatsanleihen stehen für mehr als die Hälfte aller ausstehenden Papiere.

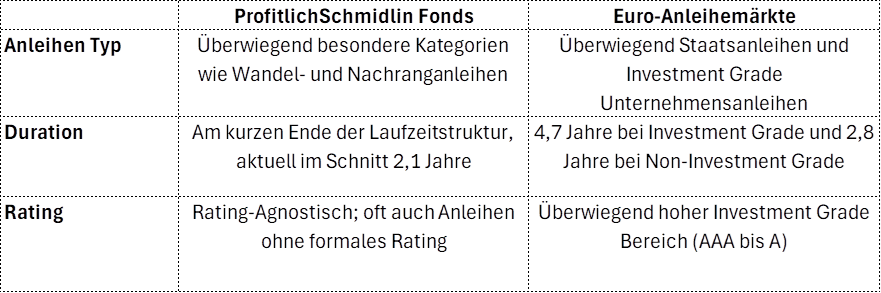

- Die durchschnittliche Restlaufzeit der ausstehenden Anleihen beträgt in Europa 4,7 Jahre (2,8 Jahre bei High-Yield-Anleihen) und in den USA 7,1 Jahre (3,2 Jahre bei High-Yield-Anleihen).

- Der weitaus überwiegende Teil aller ausstehenden Anleihen verfügt über ein Kreditrating. Der Anteil der Anleihen mit einem spekulativen Rating (auch als High Yield oder Sub-Investment Grade bezeichnet) steht in Europa und den USA jeweils für weniger als 5 % des ausstehenden Volumens. Anleihen ohne Rating bilden eine noch kleinere Nische des Anleihenmarktes.

- Besondere Anleihen-Kategorien wie etwa AT1-Anleihen und Wandelanleihen stellen ebenfalls eine Nische des Anleihenmarktes dar und kommen nur auf einen geringen Anteil am gesamten Anleihenmarkt.

Der Großteil der Staatsanleihen liefert nur „risikofreie“ Renditen

Die erwartete Rendite von Anleiheinvestitionen setzt sich grundsätzlich aus dem risikofreien Zins von als sicher angenommenen Staatsanleihen sowie aus den Risikoaufschlägen, im Fachjargon auch als Credit Spreads bezeichnet, zusammen. Bei Anleihen von Emittenten mit sehr guter Kreditwürdigkeit, beispielsweise Staatsanleihen der USA oder Unternehmensanleihen etwa von Microsoft oder der Allianz, liegt die erwartete Rendite entsprechend nahe am risikofreien Zins. Kurzlaufende Anleihen dieser Art können entsprechend höchstens als Kasse-Ersatz dienen und langlaufende Anleihen dieser Art stellen im Wesentlichen Wetten auf Zinsänderungen dar – tiefgründiges Research zu diesen Emittenten ist nur selten wertschaffend.

Eine tiefgehende Analyse der rechtlichen Prospektbedingungen und der Kreditwürdigkeit eines Emittenten lohnt sich aus unserer Sicht nur bei Anleihen, die vom Kapitalmarkt nicht als risikolos wahrgenommen werden, was sich in der Regel im Renditeniveau der Papiere widerspiegelt. In diesem Bereich setzen wir mit der Analyse der Prospekt- und Emissionsbedingen an, um Anleihen zu identifizieren, deren Risiko niedriger ist als vom Kapitalmarkt angenommen oder deren Rendite, etwa durch spezielle Prospektbedingungen, höher ausfällt als vom Kapitalmarkt angenommen.

Passive Marktteilnehmer am Anleihenmarkt verpassen aus unserer Sicht die attraktivsten Segmente. Ein Grund ist, dass die meisten Anleihen-Indizes Anleihen ohne Rating grundsätzlich ausschließen. Dazu kommt, dass die meisten Anleihen-Indizes recht lange Restlaufzeiten mit einer aus unserer Sicht hohen Duration aufweisen. Dies muss nicht per se nachteilhaft sein, es gehen damit aber unweigerlich hohe Zinsänderungsrisiken einher.

Wir investieren in Nischen des Anleihemarktes

Die Anleihen Sondersituationen im ProfitlichSchmidlin Fonds unterscheiden sich deutlich vom Durchschnittlich des an den Anleihenmärkten investierten Vermögens:

- Staats- und staatsgarantierte Anleihen spielen bei uns nur dann eine Rolle, wenn wir durch vorherrschende Unsicherheiten in der Lage sind, Papiere zu identifizieren, deren Chance-/Risikoverhältnis vorteilhaft ist, ohne dass der Kapitalmarkt die von uns ausgemachte Sondersituation in den Prospektbedingungen effizient preist. In diesem größten Teil des Anleihenmarktes, den Staatsanleihen, waren wir in den letzten zehn Jahren nur sehr selektiv bei Restrukturierungen oder im Rahmen von Verwerfungen wie etwa im Rahmen der Sorge vor einer Abspaltung Kataloniens von Spanien investiert.

- 11 der 20 von uns gehaltenen Anleihen haben eine Fälligkeit zwischen heute und Ende 2026. Mit Ausnahme von zwei endlos laufenden Anleihen gibt es keine Anleihe mit einer Fälligkeit nach 2029 im Portfolio. Die durchschnittliche Restlaufzeit im Portfolio beträgt 2,1 Jahre und liegt damit deutlich unter dem Markt-Durchschnitt. Die beiden größten Positionen haben eine durchschnittliche Restlaufzeit von unter einem Jahr. Die Zinssensitivität der Anleihen ist damit deutlich niedriger als die der meisten anderen am Markt ausstehenden Anleihen.

- 7 der 20 von uns gehaltenen Anleihen verfügen über kein Kreditrating. Die meisten Anleiheinvestoren und auch die meisten Anleihen-Indizes können oder dürfen aufgrund von Richtlinien nur in Anleihen mit einem Rating investieren. Anleihen ohne Rating bilden entsprechend eine Nische des Anleihenmarktes, und eine dezidierte Analyse von Emittent und Prospekt kann sich unserer Einschätzung zufolge besonders lohnen.

- Besondere Anleihe-Kategorien stehen bei uns für einen großen Teil des Portfolios an Anleihen Sondersituationen. Derzeit sind über die Hälfte des Anleihen-Portfolios Wandelanleihen, und mit über einem Zehntel des Portfolios sind AT1-Anleihen ebenfalls übergewichtet.

Zusammenfassend lässt sich sagen, dass sich unsere Positionierung im Bereich der Anleihen Sondersituationen deutlich von der des durchschnittlichen Anleiheninvestors unterscheidet. Wir sind vor allem auf kurzlaufende Papiere in Nischen des Anleihenmarktes spezialisiert wie etwa Wandelanleihen, AT1-Anleihen und Unternehmensanleihen ohne Kreditrating. In diesem Bereich sind die Risikoaufschläge nennenswert und wir sind in der Lage, durch eine dezidierte Prospektanalyse Papiere mit einem attraktiven Chance-/Risikoverhältnis zu identifizieren. Dieses Universum steht vielen klassischen Anleiheninvestoren – aktiv wie passiv – in der Regel nicht offen und genau hier sehen wir unsere Chance.