Hinweis: Ab dem 21. Januar 2016 haben wir begonnen, eine Position in Zardoya Otis aufzubauen. Zum Verfassungszeitpunkt des Beitrags ist der ProfitlichSchmidlin Fonds UI in Zardoya Otis investiert. Zum gegenwärtigen Zeitpunkt haben wir nicht vor die Gewichtung der Aktie im Fondsportfolio zu ändern.

Der spanische Immobilienmarkt legte zwischen dem Jahr 2003 und 2007 eine beispiellose Rallye hin: Die Häuserpreise stiegen zwischen 2000 und 2008 um mehr als 150 % – doch mit Beginn der internationalen Finanzkrise war auch die spanische Fiesta zu Ende: Die Immobilienpreise fielen um mehr als 30 % und neue Bauanträge kamen de facto zum Erliegen. Mit dem Platzen der Immobilienblase ging es auch mit der Aufzugsindustrie im Land bergab.

Die Herstellung und Wartung von Personenaufzügen gehört zu den attraktivsten Geschäftsmodellen: Hochprofitable und wiederkehrende Umsätze aus dem Wartungsgeschäft ergeben besonders stabile Erträge und quersubventionieren die Herstellung der Aufzüge. Wettbewerbern wird dadurch der Markteintritt erschwert.

Die spanische Aufzugsindustrie und Zardoya Otis

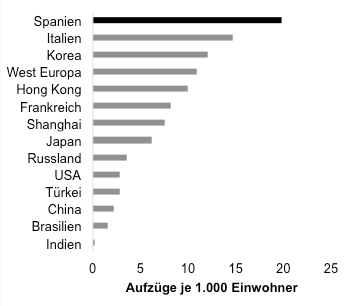

Spanien ist das Eldorado der Aufzugsindustrie. Da unter der Franco-Diktatur der Bau von Apartments stark gefördert wurde, verfügt Spanien heute weltweit über die meisten Aufzüge je Einwohner und weist knapp doppelt so viele Aufzüge pro Einwohner auf wie der westeuropäische Durchschnitt.

Aufzugdichte in verschiedenen Regionen. Quelle: Sindicato de Elevacion.

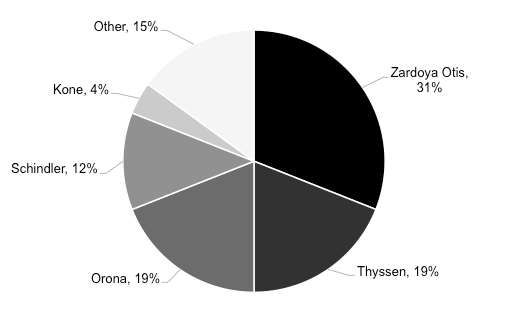

Weltweit wird der Aufzugsmarkt von fünf großen Herstellern dominiert: Otis, Schindler, Kone, Thyssen Krupp und Hyundai. Im spanischen Markt sticht neben der lokalen Orona Group insbesondere Zardoya Otis als Marktführer hervor. Das Unternehmen führt nahezu ein Drittel der Wartungsarbeiten an Aufzügen und Rolltreppen im Land durch.

Verteilung der Marktanteile in Spanien. Quelle: Alimarket.

Zardoya Otis ist zu 51 % in Besitz der US-amerikanischen Otis Group, dem weltweit größten Aufzughersteller; die restlichen Anteile befinden sich in Streubesitz. Zardoya Otis weist im Vergleich zu den großen, international tätigen Wettbewerbern deutlich höhere Margen und Kapitalrenditen auf: Das Unternehmen erzielte im vergangenen Jahr eine EBIT-Marge von rund 30 %, während die Wettbewerber lediglich 9 bis 14 % erwirtschafteten. Der Unterschied ist hauptsächlich darauf zurückzuführen, dass Zardoya Otis mehr als drei Viertel seiner Umsätze aus dem hochmargigen und stabilen Wartungsgeschäft erzielt, während bei Kone, Schindler, Thyssen und Co nur etwa ein Drittel aus Instandhaltung stammt.

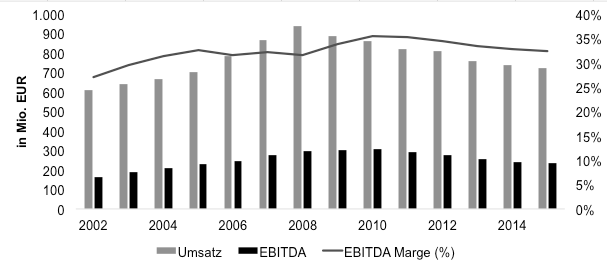

Der spanischen Immobilienkrise konnte sich aber auch dieses Geschäftsmodell nicht entziehen: so ging der Umsatz in der Spitze seit 2008 um 23 % zurück. Dennoch ist es dem Unternehmen gelungen, die Profitabilität auf einem hohen Niveau zu halten:

Eindrucksvolle Stabilität: Umsatz und EBITDA seit 2002. Quelle: Zardoya Otis, ProfitlichSchmidlin AG.

Der spanische Markt bietet durch die besonders hohe Dichte an Aufzügen im Land ideale Bedingungen, denn je dichter das Wartungsnetz, desto profitabler das Geschäft. Dies kommt insbesondere Zardoya Otis als größtem Anbieter zu gute. Dieses enge Servicenetz gibt dem Unternehmen einen Kostenvorteil gegenüber seinen Wettbewerbern.

Der Umsatzrückgang zwischen 2008 und 2015 ist zum einen mit dem starken Rückgang im Geschäft mit neuen Aufzügen während der Krise zu erklären. Zum anderen ist aber auch der Preis für die Servicedienstleistungen gesunken, diese gingen von durchschnittlich etwa 2.700 € auf 1.900 € je Einheit zurück.

Investmentthese

Unsere Investition basiert auf drei Thesen:

- Anziehen der Preise im Wartungsgeschäft nach Marktkonsolidierung

- Aufzuggeschäft und Immobilienmarkt in Spanien am zyklischen Tief

- Übernahmephantasie durch Großaktionär United Technologies

Der spanische Immobilienmarkt zeigt erste Anzeichen einer Kehrtwende. Getrieben von historisch günstigen Konditionen zur Finanzierung von Immobilien und einem langsamen Widererstarken der Wirtschaft legten die Häuserpreise im Jahr 2015 erstmals wieder zu. Der spanische Aufzug-Wartungsmarkt hat sich stark konsolidiert: Von 525 Anbietern sind heute noch 400 übrig, dies sollte die Preissetzungsmacht, insbesondere der großen Anbieter, stärken. Zardoya Otis könnte zudem dank einer schuldenfreien Bilanz und hoher Cashflows – nur 6 % der Nettogewinne müssen jährlich reinvestiert werden – weiterhin kleine Serviceanbieter übernehmen und diese in das bestehende Netzwerk integrieren. In den letzten 40 Jahren wurden auf diese Weise bereits mehr als 150 Anbieter peu à peu aufgekauft.

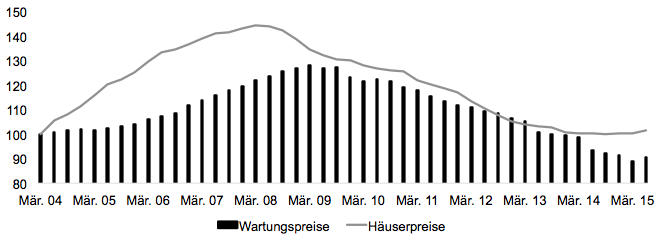

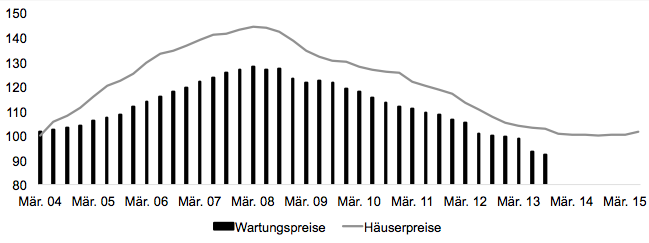

Für die nächsten Jahre rechnen wir aufgrund der eben geschilderten höheren Konzentration der Anbieter sowie des anziehenden Immobilienmarktes mit steigenden Wartungspreisen in Spanien. Historisch zeigen die Wartungspreise einen ähnlichen Verlauf wie die spanischen Immobilienpreise:

Entwicklung der Häuser- und Wartungspreise in Spanien. Quelle: Unternehmensangaben, Bloomberg, eigene Schätzungen.

Auffällig ist jedoch die zeitliche Verzögerung: Während die Immobilienpreise Ende 2007 ihren Hochpunkt fanden, begannen die Wartungspreise erst Anfang 2009 zu sinken. Dies ist auch nicht weiter verwunderlich, da Verträge in der Regel einmal jährlich angepasst werden, sodass eine gewisse Verzögerung von rund einem Jahr in den Wartungspreisen vorhanden ist.

Wird die Wartungspreise-Linie um ein Jahr „nach hinten“ verschoben, erhöht sich die Korrelation von rund 60 % auf über 95 %.

Wartungspreise-Linie um ein Jahr „nach hinten“ verschoben. Quelle: Unternehmensangaben, Bloomberg, eigene Schätzungen.

Dies bedeutet auch, dass der Immobilienmarkt rund ein Jahr vor den Wartungspreisen drehen könnte. Nachdem dieser nun im Jahr 2015 zum ersten Mal seit der Krise wieder gewachsen ist, erwarten wir auch bei den Wartungspreisen 2016 eine ansteigende Tendenz.

Sentiment im Keller

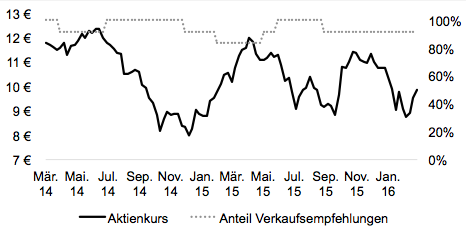

Der Rückgang der Wartungspreise über 27 Quartale in Folge hat bei den Sell-Side-Analysten Spuren hinterlassen: Der Anteil der Verkaufsempfehlungen der Analysten lag in den letzten zwei Jahren bei über 90%.

Die Analysten sind sich einig: Verkaufen. Quelle: Bloomberg.

Die Bedeutung des Wiederanstiegs der Wartungspreise ist schwerlich zu überschätzen, denn jeder zusätzliche Euro Umsatz aus Preiserhöhungen geht überwiegend in den Vorsteuergewinn. Schon ein moderater Anstieg der Preise kann so zu einem deutlichen Gewinnwachstum führen. Gleichzeitig weist die Gesellschaft ein sehr robustes Geschäftsmodell auf, sollte der spanische Immobilienmarkt wider Erwarten nicht anziehen. Dies führt zu einem asymmetrischen Payoff-Profil.

Die Bewertung des Unternehmens sieht auf den ersten Blick nicht billig aus: Die Aktie notiert zum 26-fachen des Gewinns und 17-fachen des EBITDAs. Allerdings weist Zardoya Otis extrem hohe Kapitalrenditen auf, schüttet nahezu den gesamten Gewinn als Dividende aus und kann dennoch wachsen. Zudem sollten sich die Gewinne aktuell auf einem komprimierten Niveau befinden. Die Aktie war aufgrund dieser Charakteristika auch historisch selten optisch günstig: Das durchschnittliche KGV der letzten 10 Jahre liegt bei 22x, in den letzten beiden Jahren bei 28x. Auch im Vergleich zu Kone (21x KGV) und Schindler (23x KGV) erscheint uns Zardoya Otis günstig bewertet, wenn man sich die Margenunterschiede, Kapitalrenditen und das Gewinnwachstumspotential durch die besondere Situation in Spanien und zuletzt das durch den hohen Wartungsanteil stabilere Geschäftsmodell vor Augen führt. Die aktuelle Dividenden- und Free-Cashflow-Rendite von nahezu 4 % mit Wachstumsaussicht für ein so defensiv aufgestelltes Unternehmen deutet ebenfalls auf eine eher günstige Bewertung hin.

Der bei weitem wichtigste Punkt besteht aber in der oben geschilderten Dynamik aus den steigenden Wartungspreisen. Wenn die während der Krise abgestellten Aufzüge (hauptsächlich in Hotels) wieder aktiviert werden und die Preise bis 2018 um 3 % pro Jahr ansteigen, sollte daraus ein zusätzliches Gewinnwachstum von 30 % über drei Jahre resultieren. Selbst in diesem Szenario lägen die Wartungspreise immer noch mehr als 20 % unter den alten Hochs.

Mögliche Übernahme durch Großaktionär

United Technologies hält als Mutterkonzern der Otis Group mittelbar 51 % an Zardoya Otis. In den letzten Jahren gab es regelmäßig Gerüchte, United Technologies könnte die Minderheitsaktionäre herauskaufen. Aus unserer Sicht gibt es zwar keine unmittelbaren Gründe für eine Übernahme durch den Mutterkonzern, diese Konstellation sollte jedoch effektiv einen Boden für die Aktie bilden. United Technologies hält aktuell rund 4 Mrd. € an Barreserven außerhalb der Vereinigten Staaten und könnte diese nur unter hohen Steuerbelastungen zurückführen; eine Verwendung für Übernahmen wäre daher die logische Konsequenz – die Streubesitz-Marktkapitalisierung von Zardoya Otis liegt derweil bei 1,7 Mrd. €.

Wir hatten das Management des Unternehmens bereits Ende September 2015 in Madrid getroffen und einen sehr guten Eindruck gewonnen. Im Februar 2016 haben wir unser Verständnis vom spanischen Immobilienmarkt durch Treffen mit Banken, Immobiliengesellschaften und REITs in Spanien vertieft. Das Profil der erwarteten Renditen erscheint uns vergleichbar mit dem einer Call-Option auf den spanischen Immobilienmarkt, mit begrenztem fundamentalem Risiko.

Politische Risiken

Ein Makrorisiko darf jedoch nicht unterschätzt werden: Die spanischen Parlamentswahlen Ende Dezember 2015 führten bisher noch zu keiner Regierungsbildung. Wir konnten in unseren Gesprächen neben großen Sorgen um die politische Zukunft auch bereits eine konkrete Investitionszurückhaltung bei einigen Unternehmen feststellen. Schenkt man aktuellen Umfragen Glauben, so könnten auch Neuwahlen nur bedingt von Nutzen sein, um die politische Pattsituation aufzulösen. Dieses Risiko berücksichtigen wir bei der Gewichtung unserer Investitionen in Unternehmen mit einer starken Abhängigkeit von Spanien. Gleichzeitig haben diese Sorgen auch fundamental starke Unternehmen erheblich verbilligt: Zardoya Otis fiel seit den Wahlen um rund 20 %, dies haben wir dazu genutzt, eine erste Position unterhalb von 9 € je Aktie aufzubauen.