Möglicherweise steht eine Rezession bevor. COVID-19 ausgenommen, ist die letzte globale Rezession schon etwa dreizehn Jahre her. Auf die gestiegenen Konsumenten- und Erzeugerpreise haben die Zentralbanken mit steilen Zinserhöhungen reagiert. Konsumenten werden zurückhaltender und Unternehmen vorsichtiger. Es ist daher angebracht, sich die fundamentale Entwicklung von Unternehmen und Branchen in einem wirtschaftlichen Abschwung zu vergegenwärtigen.

“In the short run, the market is a voting machine but in the long run, it is a weighing machine.” – Ben Graham

An den Aktienmärkten herrscht angesichts dieser Entwicklung seit Monaten Ausverkauf. Der EURO STOXX 50 hat inzwischen 21 % Kursverlust auszuweisen. Bei Technologiewerten sieht es mit einem Rückgang des Nasdaq Composites um 34 % noch deutlich schlechter aus. Kursverluste in dieser Größenordnung lassen auf den ersten Blick wenig Gutes für die fundamentale Entwicklung vieler Unternehmen erwarten – tatsächlich sind Aktienkurse allerdings häufig deutlich schwankungsintensiver als die zugrundeliegende Entwicklung der Unternehmen selbst. In kürzeren Betrachtungszeiträumen gleichen die Kapitalmärkte eher einem Stimmungsbarometer als einer präzisen Waage, während Börsen langfristig oft den fundamentalen Wert widerspiegeln. Wie steht es aktuell um die Schere zwischen Wert und Preis?

Die Orientierung behalten

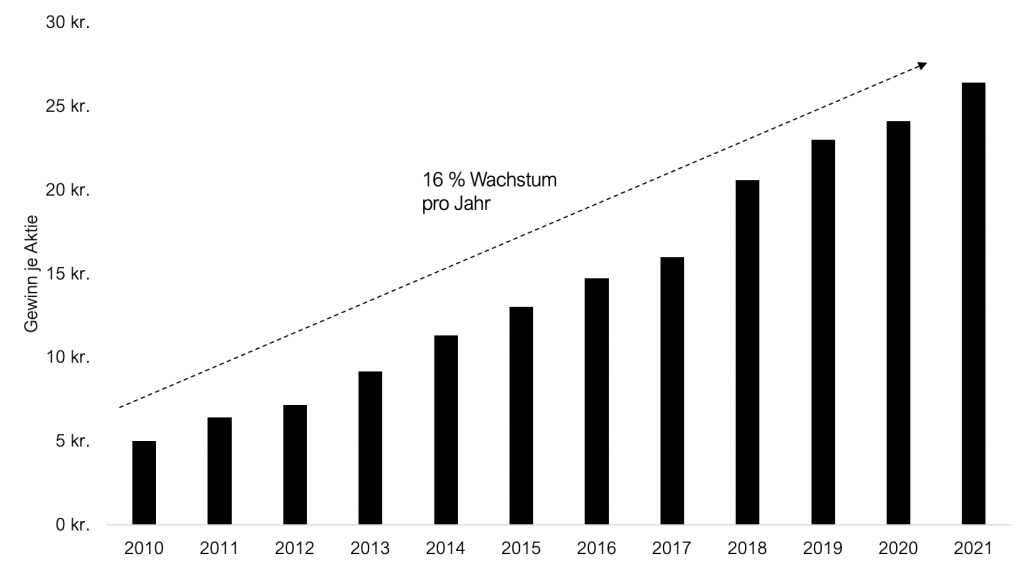

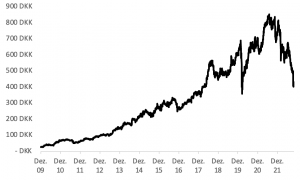

Die Entwicklung der letzten Monate nutzten wir, um Aktien von widerstandsfähigen Qualitätsunternehmen zu kaufen. Darunter verstehen wir herausragend geführte Unternehmen mit einer niedrigen Verschuldung, langfristig ausgerichteter Eigentümerstruktur und einem qualitativ hervorragenden Geschäftsmodell. So fanden im ProfitlichSchmidlin Fonds etwa Aktien des dänischen Unternehmens Royal Unibrew Einzug – einer in Skandinavien tätigen Brauerei mit einem großen Portfolio nicht-alkoholischer Getränke. Die historische Entwicklung des Gewinns je Aktie zeigt den nachhaltigen Wachstumspfad des Unternehmens:

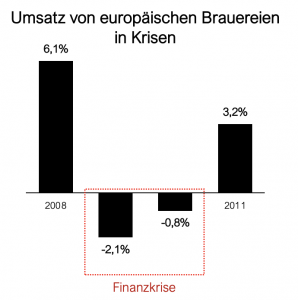

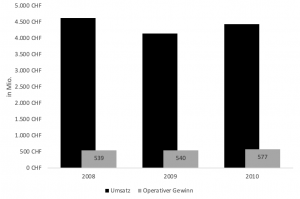

Der Sektor selbst gilt als rezessionsresistent, wie auch ein Blick auf die Umsatzentwicklung europäischer Brauereien und Getränkeerzeuger während der Finanzkrise belegt:

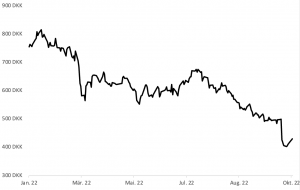

Ein Blick auf die Aktienkursentwicklung von Royal Unibrew zeigt dagegen die kurzfristige Rolle der Börse als wenig rationales Stimmungsbarometer – trotz der soliden, langfristigen fundamentalen Entwicklung und der bewiesenen Widerstandsfähigkeit der Branche in Krisen reagiert der Aktienkurs deutlich auf die Rezessionssorgen.

Die Aktie von Royal Unibrew hat seit dem Allzeithoch im August 2021 deutlich stärker verloren als die breiten Indizes und kommt inzwischen auf einen Kursverlust von über 50 %. Dabei erwartet das Unternehmen für das Jahr 2022 ungefähr den gleichen Gewinn wie im Vorjahr – trotz gestiegener Erzeugerpreise. Entsprechend kann argumentiert werden, dass sich die Bewertung des Unternehmens in etwa halbiert hat.

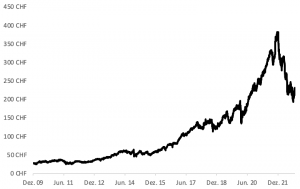

Ein weiteres Unternehmen, welches in den letzten Monaten nach jahrelangem Research und Beobachtung neu im Fonds allokiert wurde, ist der Marktführer für Bauchemielösungen Sika. Die Produkte des Schweizer Unternehmens dienen unter anderem dazu, Zement nachhaltiger zu machen. Die Geschäftsentwicklung sollte sich nicht nur aufgrund von Umweltschutzbestrebungen als widerstandsfähig erweisen, sondern auch von den weiterhin boomenden Investitionen in die Sanierung maroder Infrastruktur in Europa und Nordamerika profitieren. So erwirtschaftet das Unternehmen rund 70 % des Umsatzes in entwickelten Märkten im Bereich Renovierung und Instandsetzung. Ein Blick auf die fundamentale Entwicklung von Sika in der Finanzkrise stimmt zuversichtlich.

Das Krisenjahr 2009 ist hier besonders eindrücklich, denn die damalige Finanzkrise war vor allem auch eine Immobilienkrise. Damals gingen im Bausektor die Geschäftsvolumina um rund 30 % zurück – auch Sika konnte sich diesem Trend nicht entziehen, hatte mit seinen Produkten für die Baubranche aber nur ein Minus von 2 % auszuweisen.

Langfristig sind Kapitalmärkte eine Waage

Die langfristige Aktienkursentwicklung von Sika spiegelt das hohe nachhaltige organische Wachstum und die stetige Konsolidierung des weltweiten Bauchemiemarktes wider:

Kurzfristig reflektieren Börsen eher das Sentiment

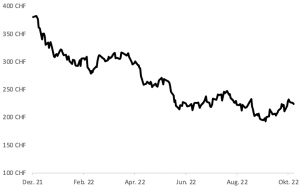

Ein Blick auf die aktuelle Aktienkursentwicklung von Sika lässt mit einem Kursverlust von über -40 % eine einschneidende Entwicklung der Fundamentaldaten erwarten, für die es historisch keinen Präzedenzfall gibt. Da wir auch bei Sika nicht mit einem nennenswerten Gewinnrückgang rechnen, hat sich die Bewertung des Unternehmens unseren Annahmen zufolge deutlich vergünstigt.

Neben Gesprächen mit Industrieexperten und den Unternehmen selbst helfen uns diese historischen Daten dabei, nüchtern zu bleiben und so die Orientierung zu behalten. Kursrückgänge um die Hälfte oder mehr bei qualitativ sehr guten Unternehmen können eine große Chance darstellen.

Messbare Qualität im Ausverkauf

Selbstverständlich handelt es sich um Einzelfallbetrachtungen, und vielen Unternehmen wird es in dieser möglichen Rezession deutlich schlechter ergehen, bei einigen bis zur Existenzbedrohung. Man könnte allerdings auch argumentieren, dass Aktien zyklischer Unternehmen, die zwar stärker von der Krise betroffen sind, jedoch auch möglicherweise dynamischer daraus hervorgehen werden, höhere Kursgewinne versprechen. Ein Beispiel wären hier Aktien des besonderes vom diskretionären Konsum abhängigen Online-Händlers Zalando. Derartige Unternehmen werden, zumindest kurzfristig, fallende und grundsätzlich schwer kalkulierbare Gewinne aufweisen. Diese Art von Investitionen impliziert also eine Wette auf die gesamtwirtschaftliche Entwicklung. Wir setzen hingegen derzeit mehr denn je auf Qualität im Portfolio. Die dargelegte Stabilität und intakte, langfristige Wachstumstreiber sollten dazu führen, dass die Unternehmen ihre Ertragskraft verteidigen und in einigen Jahren neue Höchststände erreichen werden. Die herausragende Qualität von Unternehmen wie Royal Unibrew und Sika lässt sich auch quantitativ belegen:

| seit 2008 pro Jahr | Royal Unibrew | Sika |

|---|---|---|

| Operatives Ergebnis | 21% | 10% |

| Inkrementelle Kapitalrendite | 33% | 18% |

Beide Unternehmen weisen nennenswertes, über dem Branchendurchschnitt liegendes organisches Wachstum auf, welches in den letzten Jahren immer wieder durch wertschaffende Übernahmen ergänzt wurde. Unter dem Strich steht so ein jährlicher Anstieg des operativen Ergebnisses von 21 % pro Jahr bei Royal Unibrew und 10 % bei Sika zu Buche. Die inkrementellen Kapitalrenditen von 18 bis 33 % pro Jahr belegen die Qualität von Management und Geschäftsmodell der beiden Unternehmen zusätzlich. Das organisch und anorganisch investierte Kapital der Unternehmen verzinst sich in einem hohen Tempo. Vieles spricht aus unserer Sicht dafür, dass wir mit diesen Investitionen an Unternehmen beteiligt sind, die ihre beste Zeit noch vor sich haben und aktuell historisch günstige Bewertungen aufweisen.