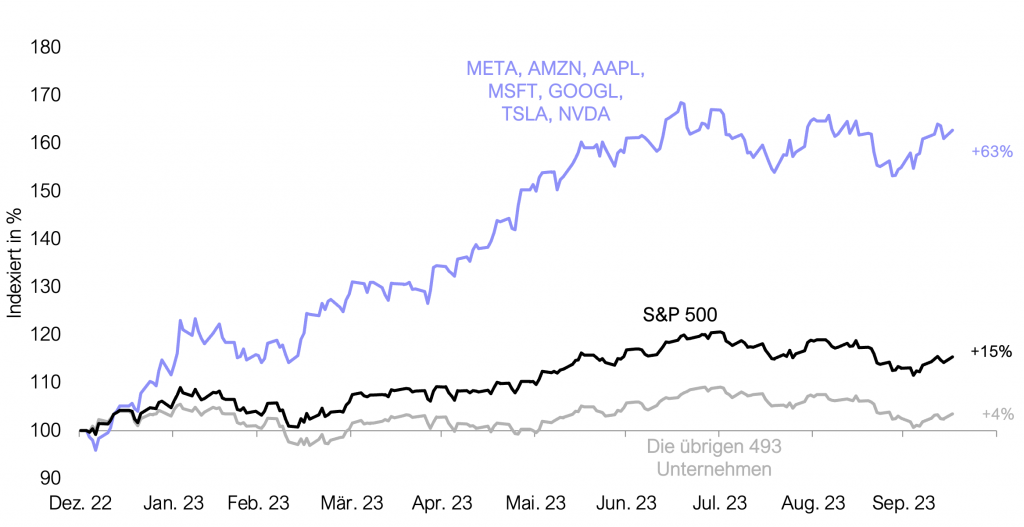

Technologie-Unternehmen geben die Richtung vor. Die Gewichtung der großen sieben Technologie-Werte* im S&P 500 beträgt aktuell etwa 30 % – Diversifikation sieht anders aus. Historisch war der Index selten auf so wenige Einzeltitel und einen einzigen Sektor konzentriert. Entsprechend ist auch die Kursentwicklung des Index maßgeblich von diesen sieben Unternehmen abhängig. Ohne die Tech-Riesen wäre der S&P 500 im laufenden Jahr 2023 nahezu unverändert, mit den größten Titeln beträgt der Kurszuwachs über 15 %. Wer Rendite machen will, muss in Großunternehmen investieren, könnte man meinen.

Kleine Werte geraten in Vergessenheit

Innerhalb der Indizes zeigt sich jedoch eine breite Streuung der Kursentwicklungen und Bewertungen. Dieses Phänomen beschränkt sich nicht auf Nordamerika: Die Kurse der Unternehmen im deutsche Nebenwerte-Index SDax notieren heute beispielsweise nur 4 % höher als vor 5 Jahren, beim amerikanischen Nebenwerte-Index Russel 2000 sind es 13 %. Diese ernüchternden Resultate stehen in Kontrast zu den zufriedenstellenden Wertzuwächsen beim großen S&P 500 in Höhe von 58 % und beim europäischen Eurostoxx 50 in Höhe von immerhin 27 % im selben Zeitraum. 1 – 3 % Kurszuwachs pro Jahr bei kleinen Unternehmen stehen 5 – 10 % bei den großen Unternehmen gegenüber.

Das war nicht immer so!

Seit Jahrzehnten lernen Studenten der Wirtschaftswissenschaften das sogenannte Dreifaktorenmodell-Modell von Fama und French. Das Finanzmodell zerlegt und erklärt die Renditen von Aktien anhand von drei Faktoren. Einer dieser Faktoren ist die Unternehmensgröße: Je kleiner ein Unternehmen, umso höher die erwartete Rendite, so zumindest eine Grundannahme des Modells. Das ist kein Fehler; historisch betrachtet liefern Aktien von kleinen Unternehmen, auch als Small Caps bezeichnet, eine höhere Rendite ab als die Aktien der Blue Chips, wie die größten Unternehmen an der Börse genannt werden. Der Datenanbieter MSCI stellt jüngst fest, dass kleiner kapitalisierte Unternehmen über längere Zeiträume in neun von zehn Fällen Blue Chips schlagen. Small Caps waren einmal die Stars der Börsen, heute scheinen sie in Vergessenheit geraten.

Small Caps günstig wie lange nicht mehr

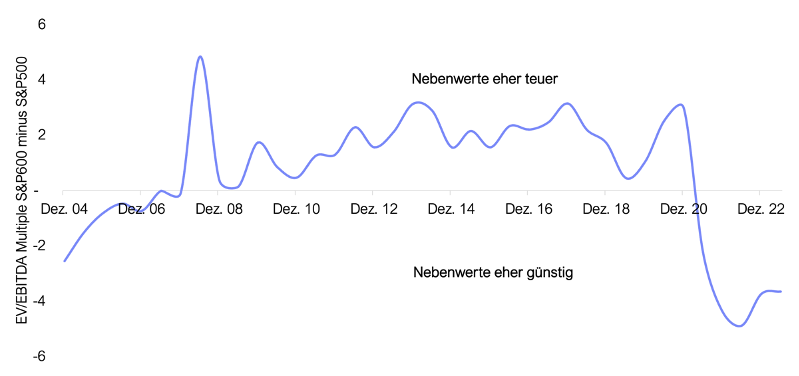

Die schlechte Kursentwicklung von Nebenwerten hängt nicht wirklich an deren fundamentaler Entwicklung, vielmehr sind die Bewertungen zurückgegangen. Werden die Bewertungsmultiplikatoren des S&P 600, einem Nebenwerte-Index mit Unternehmen von 400 Mio. bis 6 Mrd. USD Marktkapitalisierung, denen des S&P 500 gegenübergestellt, so ergibt sich folgendes Bild:

In den letzten zwei Jahren hat sich die Bewertungs-Schere immer weiter geöffnet, die Small Caps sind also günstiger geworden. Notierten Nebenwerte in den letzten Jahrzehnten fast durchgängig mit einem Bewertungsaufschlag, so hat sich das Bild zuletzt gedreht und es hat sich ein deutlicher Abschlag aufgetan. In der vorliegenden Auswertung sind Großunternehmen dabei heute nicht wesentlich teurer bewertet als im Durchschnitt seit Anfang der Dekade – nicht Großunternehmen sind teurer, sondern Small Caps eher günstiger geworden. Ein Bewertungspremium für Nebenwerte ist dabei gar nicht ungerechtfertigt, verfügen sie doch häufig über höhere Wachstumserwartungen und eine höhere Wahrscheinlichkeit, von großen Wettbewerbern akquiriert zu werden.

Bleibt das jetzt so?

Zwei technische Faktoren, welche in den letzten Jahren immer einflussreicher wurden, benachteiligen Nebenwerte: ESG-Ratings und passives Investieren. ESG-Ratings sind für Nebenwerte grundsätzlich schlechter verfügbar; viele Unternehmen erhalten schlichtweg gar kein Nachhaltigkeitsrating. Daneben scheinen die Anbieter von ESG-Ratings diversen wissenschaftlichen Untersuchungen zufolge kleine Unternehmen strukturell mit schlechteren ESG-Ratings zu versehen. Viele aktive und passive Investoren dürfen aufgrund von ESG-Ratings nicht in Nebenwerte investieren. Auch passive Investoren berücksichtigen kleine und mittelgroße Unternehmen nicht oder in geringerem Umfang. Während der Anteil von passiven Investoren an großen und damit liquideren Aktien seit Jahren kontinuierlich wächst, ist der Anteil von passiven Investoren bei Nebenwerten strukturell geringer. So halten die insbesondere für passive Produkte bekannten Asset Manager BlackRock und Vanguard beispielsweise 5,9 % und 3,5 % an der im Dax notierten SAP, aber nur 3,1 % und 1,7 % an der im MDax notierten Lufthansa. Für Großkonzerne gibt es von passiven Investoren mehr Nachfrage, kleinere Werte geraten in Vergessenheit.

Niedrige Multiplikatoren bedeuten hohe Ausschüttungsrenditen

Damit gehen auch Chancen für Investoren einher, die aktiv, unabhängig von den großen Indizes investieren und sich grundsätzlich nicht auf Analysten und Ratings verlassen. Angesichts der absolut und relativ niedrigen Bewertung von Nebenwerten könnten diese mehr und mehr die Aufmerksamkeit von Finanzinvestoren oder größeren Wettbewerbern, welche Akquisitionen ins Auge fassen, auf sich ziehen. Um mit Nebenwerten eine gute Rendite zu generieren, müssen die Bewertungsmultiplikatoren aber auch nicht unbedingt ansteigen. Unternehmen könnten auch günstig Aktien zurückkaufen oder Investoren vereinnahmen einfach eine höhere laufende Dividendenrendite als dies bei großen Unternehmen der Fall wäre. Daneben hat die Entwicklung an den Kapitalmärkten im Jahr 2022 auch gezeigt, dass man die Zinssensitivität von Aktien nicht aus den Augen verlieren sollte. Im vergangenen Jahr reagierten besonders Unternehmen mit relativ hohen Bewertungsmultiplikatoren empfindlich auf den Anstieg der Zinsen. Auch hier könnten die in der Regel günstiger bewerteten Nebenwerte einen gewissen Schutz bieten.

Unsere Position

Im ProfitlichSchmidlin Fonds streben wir grundsätzlich eine ausgewogene Allokation an. Unter den 20 langfristigen Unternehmensbeteiligungen im ProfitlichSchmidlin Fonds sind Unternehmen zwischen 200 Mio. € und über einer Billion € Marktkapitalisierung vertreten – wir sind nicht einseitig auf Nebenwerte beschränkt, sondern investieren schon immer über alle Unternehmensgrößen hinweg. Unter den zehn größten Beteiligungen im Fonds sind mit Royal Unibrew, Laboratorios Farmacéuticos Rovi, MTU Aero Engines, Beijer Ref und der EQS Group AG fünf Titel mit einer Marktkapitalisierung von unter 10 Mrd. €. Insgesamt ist etwa die Hälfte des Fonds in kleinen und mittelgroßen Unternehmen investiert. Zurzeit nehmen wir mehr als in der Vergangenheit günstige Bewertungen bei Nebenwerten wahr.