Optionalitäten – besonders wenn sie nichts kosten – sind im Leben wie auch an der Börse etwas Wertvolles. Vor diesem Hintergrund stellen Wandelanleihen für Investoren, die sowohl in Aktien als auch in Anleihen investieren, ein interessantes Konstrukt dar: Der Investor erhält wie bei einer gewöhnlichen Unternehmensanleihe eine regelmäßige Kuponzahlung, nimmt jedoch über die eingebettete Kaufoption („Call-Option“) ab einem gewissen Ausübungspreis an der Aktienkursentwicklung des Emittenten (bei Kaufoptionen auch „Basiswert“ genannt) teil. Steht der Aktienkurs zum Laufzeitende unter dem Wandlungspreis, erhält der Investor das Nominal zurück.

Gelegentlich ergeben sich Situationen, in denen der Kapitalmarkt der eingebetteten Kaufoption keinen Wert mehr beimisst. In diesem Fall notiert die Wandelanleihe also auf dem gleichen Niveau wie eine identisch ausgestattete „Plain Vanilla“ Unternehmensanleihe ohne Wandlungsrecht. Diese Situation tritt vor allem dann ein, wenn der Aktienkurs des Emittenten deutlich unter den Wandlungspreis gefallen ist und die Option somit nur noch einen sehr geringen Wert aufweist.

Wovon hängt der Wert der Wandlungsoption ab?

Der Wert einer Call-Option wird in der Regel über das Black-Scholes-Verfahren berechnet. Stark vereinfacht ausgedrückt bestimmen drei Kernkomponenten maßgeblich den Wert: (1) Die verbleibende Restlaufzeit, (2) die implizite Volatilität und (3) das Kursniveau des Basiswerts.

Dies stellt für risikoaverse Investoren jedoch ein Problem dar, denn: Ein rückläufiger Aktienkurs mindert den Optionswert und kann gleichzeitig auch ein Indikator für fundamentale Probleme des Unternehmens sein, was wiederum den Wert der Anleihekomponente negativ beeinflussen oder gar die vollständige Rückzahlung am Laufzeitende gefährden kann. Ähnliches bei der Volatilität: Aktien mit einer hohen impliziten Volatilität können auch ein hohes fundamentales Risiko aufweisen – genau das, was Anleiheinvestoren in der Regel nicht suchen. Die Frage ist also, wie sich Wandelanleihen mit einem sicheren Emittenten, aber einem Bezugswert mit möglichst hoher Volatilität finden lassen.

Der Lösung erster Teil: Umtauschanleihen

Umtauschanleihen lösen das aufgezeigte Spannungsfeld teilweise auf. Sie weisen die gleiche Funktionsweise wie Wandelanleihen auf, der Emittent ist jedoch nicht identisch mit dem Bezugswert. Umtauschanleihen werden oft begeben, wenn sich Unternehmen ab einem gewissen – höheren – Kurs von gehaltenen Aktien eines dritten Unternehmens trennen wollen. Bayer brachte beispielsweise im Jahr 2015 seine Tochter Covestro an die Börse, behielt aber einige Covestro-Aktien auf der eigenen Bilanz (siehe dazu auch unser am 7. Januar 2019 veröffentlichter Beitrag im 20. Quartalsbericht). Um die verbleibenden Aktien bei höheren Kursen zu platzieren, begab Bayer eine Umtauschanleihe mit einem Kupon von 0,05 %, die statt in bar mit den gehaltenen Covestro-Aktien zurückgezahlt wird, sollte der Covestro-Aktienkurs zur Fälligkeit über einem vordefinierten Kurs (dem Ausübungspreis) notieren. Hier ergibt sich nun also die Chance aus einem soliden Emittenten (Bayer) und einem volatilen Basiswert (Covestro).

Der Lösung zweiter Teil: Prospektbesonderheiten

Zur Bestimmung des Wertes von Optionen wird in der Regel die standardisierte Black-Scholes-Formel herangezogen. Tatsächlich handelt es sich bei den in Wandel- und Umtauschanleihen eingebetteten Optionen aber oft nicht um gewöhnliche Optionen. Häufig sind die Prospektbedingungen im Detail sehr heterogen mit zum Teil großen Auswirkungen auf den Wert der Optionskomponente. Ein Beispiel können besonders vorteilhaft ausgestaltete Dividend-Protection-Klauseln sein. Durch diese wird der Wandlungspreis mit jeder Dividendenzahlung angepasst, was bei gewöhnlichen Optionen nicht der Fall ist. Noch wichtiger sind sogenannte Takeover-Ratchets, bei denen der Wandlungspreis im Falle einer Übernahme nach unten angepasst wird. Dieser Effekt kann sich enorm auf den Wert der Optionskomponente auswirken, da der Aktienkurs im Fall einer Übernahme um die gezahlte Prämie steigt, während der Wandlungspreis abgesenkt wird. Auch bei Umtauschanleihen, die weit aus dem Geld notieren – deren Aktienkurs also weit unter dem Ausübungspreis notiert – kann so die Option sprunghaft ins Geld laufen.

Der perfekte Sturm

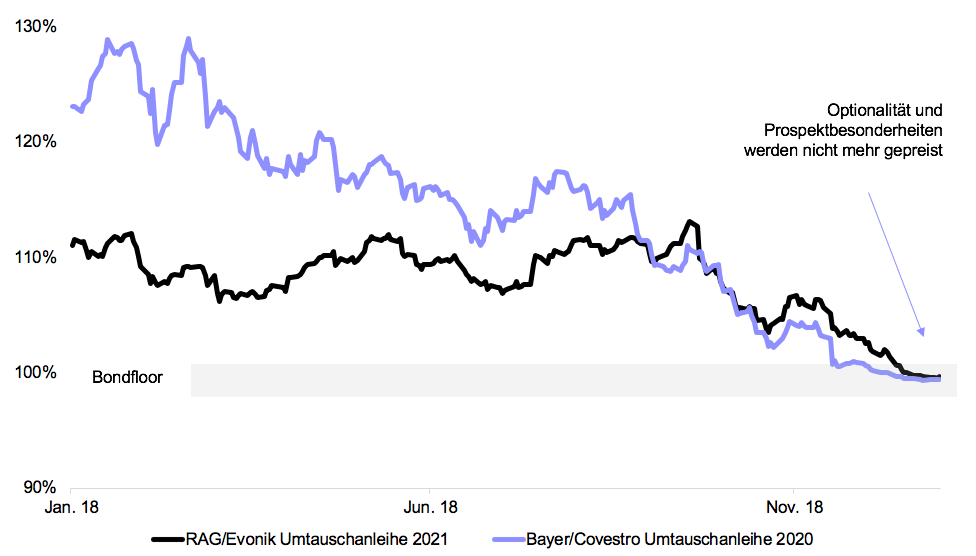

Im allgemeinen Abverkauf an den Märkten im vierten Quartal 2018 sind die Bezugswerte einiger Umtauschanleihen derartig gefallen, dass deren Optionskomponente vom Kapitalmarkt kein oder kaum noch Wert beigemessen wird. In einer solchen Situation spricht man auch davon, dass die Wandel- oder Umtauschanleihe am „Bondfloor“ notiert. Die nachfolgende Grafik zeigt den Kursverlauf einer Umtauschanleihe der staatsnahen RAG-Stiftung auf Evonik-Aktien, sowie der oben angesprochenen Bayer-Umtauschanleihe auf Covestro-Aktien. In beiden Fällen ist der Emittent als solide einzustufen (RAG-Stiftung wie Bayer). Die reinen Anleiherenditen dieser Emittenten mit kurzen Laufzeiten bis 2020 beziehungsweise 2021 sollten um 0 % liegen, wodurch sich ein Bondfloor um Pari ergibt. Gleichrangige, vergleichbare Anleihen von Bayer ohne Kaufoption notieren in etwa ebenfalls mit dieser Restrendite. Gleichzeitig sind die Bezugswerte volatile Aktien von Chemieunternehmen, die zum Jahresende stark gefallen sind. Dadurch haben sich die Kurse der Umtauschanleihen nahe dem Bondfloor eingependelt.

Der Kaufoption wird heute kaum noch Wert beigemessen

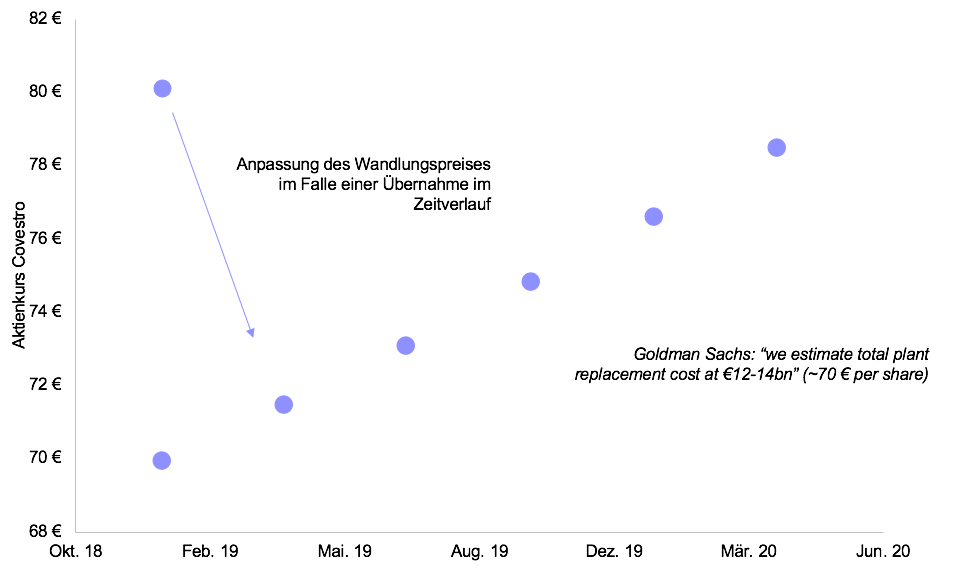

Durch die kurzen Laufzeiten beider Anleihen ist das Zinsänderungsrisiko als gering einzustufen, profitieren würden die Titel hauptsächlich von wieder steigenden Aktienkursen der Bezugswerte (Evonik bzw. Covestro) oder Übernahmen. Wir haben selbst keine dezidierte Meinung dazu, wie wahrscheinlich eine Übernahme beispielsweise von Covestro in nächster Zeit ist, aber die Investmentbank Goldman Sachs schätzt allein den Wiederbeschaffungswert der hochmodernen Produktionsanlagen des Unternehmens auf 12 bis 14 Mrd. €, während der aktuelle Marktwert des unverschuldeten Unternehmens bei rund 9 Mrd. € liegt. Die untenstehende Grafik zeigt, wie der Wandlungspreis der Bayer/Covestro-Umtauschanleihe im Falle einer Übernahme im Zeitverlauf angepasst würde.

Anpassung des Ausübungspreises der Bayer/Covestro Umtauschanleihe im Falle einer Übernahme abhängig vom Zeitpunkt der Übernahme

Mit einem angemessenen Aufschlag zum aktuellen Börsenkurs von rund 50 € je Aktie besteht damit durchaus die Möglichkeit, dass die Option wieder „ins Geld“ läuft. Die aktuelle Marktbewertung der Umtauschanleihe misst weder dieser Möglichkeit noch der vorliegenden Prospektbesonderheit der Takeover-Ratchet-Klausel einen positiven Wert bei: Eine kostenlose Option, die wir gerne eingehen. Diese Titel weisen folglich ein Aktienbeta auf, allerdings nur nach oben. Läuft die Aktie zum Laufzeitende nicht ins Geld, erfolgt die Rückzahlung zu Pari, der Investor hat also nichts verloren.

In Summe ist es derzeit möglich, im Bereich von Umtauschanleihen Titel mit starkem Optionscharakter, also einer Rechtsschiefe in der Renditeverteilung bei stark begrenztem Risiko, ausfindig zu machen. Insbesondere Prospektbesonderheiten um die Takeover-Ratchet-Klausel scheinen uns vom Kapitalmarkt nicht ausreichend gepreist zu werden.