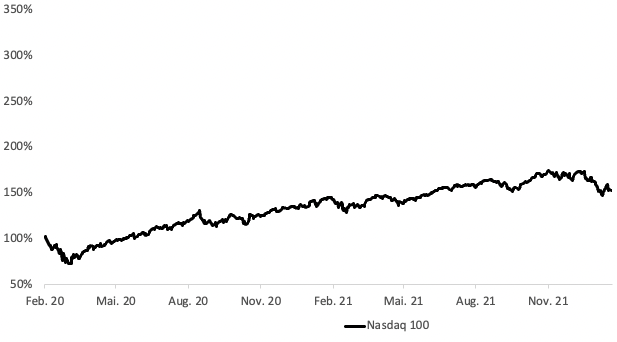

Junge, innovative Unternehmen, allen voran Technologiekonzerne, sind die großen Gewinner der Corona-Pandemie – so schien es zumindest. Mit keinem anderen Sektor konnte in den letzten zwei Jahren so „leicht“ Geld verdient werden. Und die Argumentation war durchaus nachvollziehbar. Technologiekonzerne ermöglichen das Arbeiten von Zuhause und erleichtern auch den Alltag unter Wahrung der Kontaktbeschränkungen, unter anderem, indem E-Commerce ermöglicht und angeboten wird. Die Pandemie fungiert so als Beschleuniger der Digitalisierung. Der amerikanische Technologieindex Nasdaq stieg von einem Vor-Corona-Hoch von 9.718 Punkten bis Februar 2022 um etwa 50 %:

Ein Hype setzte ein

Einige Zeit schien es, als könne man mit Tech-Unternehmen nur gewinnen. Die dominierenden Technologie-Konzerne waren vielen Investoren schnell nicht mehr aussichtsreich genug. Microsoft wurde schließlich schon in den 1970ern gegründet – kann das Unternehmen heute noch zu den innovativsten zählen? Die Google-Mutter Alphabet ist hochprofitabel – können wirklich große Durchbrüche nicht nur von Unternehmen erzielt werden, die während der Produktentwicklung Verluste anhäufen? Junge unprofitable Unternehmen rückten in den Fokus der Anleger. Hier liegen die größten Chancen, die nächste Amazon, den nächsten „Ver-x-facher“ zu identifizieren – so offenbar die Thesen vieler Investoren.

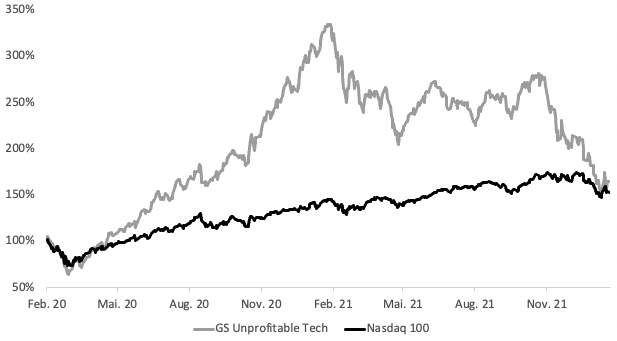

+360 % in einem Jahr

Um die Entwicklung dieser zunehmend populären und unprofitablen Technologieunternehmen zu messen, entwickelte Goldman Sachs eigens den GS Unprofitable Tech Index. Innerhalb nur eines Jahres stiegen die Kurse von Technologie-Unternehmen, die (noch?) Verluste erwirtschaften, um 360 % und ließen damit den Nasdaq Index, der ohnehin schon zu den Überfliegern unter den Indizes zählte, weit hinter sich. Bei einem derartigen Wertzuwachs können die Fundamentaldaten der Unternehmen eigentlich kaum mithalten, oder?

Auch bei Wachstumsunternehmen kann die Unternehmensbewertung nicht ausgeblendet werden

In der Tat: Das Wachstum der Abonnenten bei Netflix etwa beschleunigte sich zwar durch die Pandemie induziert im Jahr 2020 auf über 20 %, allerdings hat es sich in den letzten Quartalen wieder auf unter 10 % reduziert, und der besonders profitable nordamerikanische Markt hat in den letzten drei Quartalen kein nennenswertes Wachstum mehr auszuweisen. Der Markt für Streaming scheint angesichts von über 75 Mio. Netflix-Abonnenten in Nordamerika inzwischen saturiert. Dies ist auch in der gestiegenen Wettbewerbsintensität begründet. Der kürzlich lancierte Streamingdienst Disney+ konnte es in Nordamerika in kürzester Zeit auf 43 Mio. Abonnenten bringen. Diese Region hat zwar etwa 140 Mio. Haushalte – ein Abonnement kann jedoch von mehreren Personen und Haushalten genutzt werden. Netflix war Ende des Jahres 2021 mit dem 9-fachen Umsatz und dem 23-fachen Bruttogewinn, also dem Gewinn vor allen Fixkosten und Steuern, bewertet. Ganz schön teuer für ein Unternehmen, dessen Wachstum deutlich abzuflachen scheint.

Beim bekannten deutschen Anbieter von Software für den Fernzugriff, TeamViewer, sah es ähnlich aus. In der Spitze kam die Unternehmensbewertung auf etwa 11 Mrd. EUR, denen 2021 nur 501 Mio. Umsatz (22x) und 430 Mio. Bruttogewinn (26x) gegenüberstanden. Dies kann getrost als extrem stolze Bewertung verstanden werden, da sich auch das Wachstum dieses Unternehmens im Jahr 2021 auf nur noch 10 % verlangsamt hat.

Inzwischen herrscht Katerstimmung. Die Bewertungsexzesse der letzten Jahre haben ein abruptes Ende gefunden. Netflix hat seit dem Allzeithoch etwa die Hälfte verloren, während TeamViewer auf einen Verlust von sogar fast drei Vierteln kommt. Investoren, die im Februar 2021 in unprofitable Technologieunternehmen investierten, müssen inzwischen durchschnittlich 50 % Wertverlust verkraften – entsprechend haben viele Aktien Kursrückgänge von deutlich über 50 % zu beklagen. Kursverluste in dieser Größenordnung sind für jedes Portfolio schwer zu verkraften. Die Entwicklung scheint inzwischen zum Teil grotesk, da einige der Unternehmen nicht nur zu den vorübergehenden, sondern durchaus zu den nachhaltigen Gewinnern der Pandemie hätten zählen müssen.

Goldman Sachs macht inzwischen eine interessante Beobachtung: Zumindest europäische Technologieunternehmen notierten im historischen Vergleich mittlerweile wieder mit einem geringen Aufschlag zum Gesamtmarkt:

Livin‘ in stock picker‘s paradise?

Die Entwicklung zeigt einmal mehr, wie wichtig es ist, zu hohe Abhängigkeiten von einzelnen Sektoren und Marktentwicklungen zu vermeiden.

Als flexibel aufgestellte Investoren mögen wir Situationen, in denen alles über einen Kamm geschoren wird, wo Gier binnen kurzer Zeit der Angst Platz macht. In einem solchen Umfeld kommt es auch zu Übertreibungen nach unten, weil generalisiert wird und die für die Unternehmensbewertung wichtigen Details in den Hintergrund rücken. Während die letzten zwei Jahre oft von überzogenen Bewertungen in einigen Sektoren gekennzeichnet waren, könnte das aktuelle Umfeld nun ein ideales Jagdgebiet für Investoren sein, die in Wachstumsunternehmen zu einem angemessenen Preis investieren wollen – wir jedenfalls liegen auf der Lauer.