Das detaillierte Aufschreiben einer Investmentthese hat zwei große Vorteile: Zum einen können Anleger die Positionierung des Fonds besser nachvollziehen, zum anderen erlaubt es uns später einen unverfälschten Rückblick auf die Ausgangsthese, aus der wertvolle Schlüsse (und Lehren) gezogen werden können. In einem Blogbeitrag im November 2015 stellten wir unsere These zu CMS-Linkern, einer Untergruppe variabel verzinslicher Tier-1-Anleihen europäischer Banken, erstmals vor. In folgendem Beitrag blicken wir auf die These und das seither Geschehene zurück.

Diese Gattung von Tier-1-Anleihen notierte Ende 2015, hauptsächlich aufgrund ihrer niedrigen Kupons, zu sehr tiefen Kursen von teilweise unter 50 % des Nennwerts. Unserer Überlegung zufolge war jedoch bis Ende 2021 aufgrund der wegfallenden regulatorischen Anrechenbarkeit verstärkt mit Rückkäufen und Kündigungen durch die Emittenten zu rechnen. Für unseren prospektanalytischen Ansatz besonders vorteilhaft ist, dass nicht alle CMS-Linker den gleichen Bedingungen unterliegen, wodurch ihre Anrechenbarkeit als regulatorisches Kapital nach 2021 unterschiedlich ausfällt. Diese Heterogenität der Prospektbedingungen wurde und wird von den Märkten unserer Einschätzung zufolge nicht ausreichend eingepreist.

Nach nun mehr als zwei Jahren können wir feststellen, dass sich die These grundsätzlich bewahrheitet hat: Einige Emittenten haben bereits Rückkäufe oder gar direkte Kündigungen ausgesprochen, und nahezu alle noch ausstehenden CMS-Anleihen scheinen inzwischen eine Kündigung bis zum Ende der regulatorischen Anrechenbarkeit einzupreisen. Ein Beispiel: Im Mittel haben sich die Kurse der ausstehenden CMS-Linker seit Veröffentlichung des ersten Blogbeitrags von unter 60 % auf knapp unter 90 % bewegt, gleichzeitig sank die kalkulatorische Rendite zu einer angenommenen Kündigung zum 31. Dezember 2021 von rund 9 % auf nun unter 5 % pro Jahr ab. Obwohl die These aufgegangen ist, haben wir Fehler bei der Umsetzung gemacht. Bevor die thematisierten Anleihen den erwarteten Aufwärtstrend einschlugen, erfuhr der Markt einen kräftigen Rücksetzer; diesen konnten wir aber nur bedingt nutzen, da wir bereits zuvor – zu früh, zu groß – positioniert waren.

Der CMS-Markt im Rückspiegel

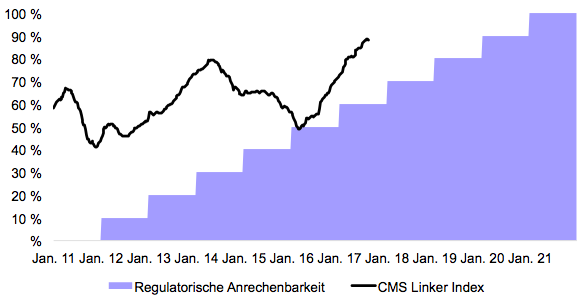

– Update unserer Grafik aus dem Beitrag von November 2015: Entwicklung eines CMS-Index (schwarz) und die wegfallende Anrechenbarkeit der Papiere (lila).

Wie die untenstehende Grafik zeigt, fand der Markt für CMS-Linker tatsächlich um das Niveau, auf dem Rückkäufe unserer Argumentation zufolge rational für den Emittenten werden, seinen Boden (vgl. Blogbeitrag von November 2015). Der darauffolgende starke Anstieg der Anleihen auf breiter Front ist aus unserer Sicht hauptsächlich auf zwei Faktoren zurückzuführen: Zum einen begannen diverse Banken, Rückkaufangebote zu verkünden oder gar direkt Kündigungen auszusprechen. So führte die Danske Bank einen Call ihrer Anleihen durch, während sich die Crédit Agricole zu einem Rückkaufangebot entschied. Insbesondere die Kündigung eines CMS-Linkers der Erste Bank zu 100 % änderte die Wahrnehmung dieser Anleihen am Kapitalmarkt: Mit einer Kündigung hatte kaum jemand gerechnet, sie erschien dem Emittenten aber in diesem Fall vermutlich aus Reputationsgründen vorteilhaft. Dies und die ersten Rückkaufangebote und weicheren Ankündigungen diverser Institute führten zu einer spürbaren Neubewertung des gesamten Sektors. Das sich verbessernde Sentiment hinsichtlich europäischer Banken bescherte zusätzlichen Rückenwind.

Hoher Kündigungsanreiz trotz Minikupons?

Wir hatten im Nachgang zu der Veröffentlichung unseres ersten Blogbeitrags zum Thema einige Rückfragen von Investoren und Lesern erhalten, weshalb Banken überhaupt unendlich laufende, nachrangige Instrumente kündigen sollten, wenn auf diese aktuell teilweise weniger als ein Prozent an Kupons entrichtet werden muss. Zwei Argumente sprechen aus unserer Sicht dennoch dafür: Zum einen hatten wir dargelegt, wie Banken durch geschickte Rückkäufe unterhalb des Nennwerts wertlos werdendes Tier-1-Kapital durch wertvolles, weil regulatorisch höherwertiges, CET1-Kapital elegant ersetzen können. Dies sollte nicht nur im Sinne der Banken, sondern auch im Sinne des Regulators sein. Zum anderen sollten Investoren allerdings auch nicht den Effekt einer Kündigung dieser Papiere auf die Reputation der Bank unterschätzen. Viele der hier diskutierten CMS-Linker wurden ursprünglich an Retail-Investoren verkauft, die gleichzeitig in der Regel auch Kunden der Bank waren – und diese wollen ihr Geld irgendwann zurück. Besonders bei unseren Gesprächen mit nordischen Banken kam dieser Aspekt immer wieder zum Vorschein. Der tatsächliche Grund für einen Call oder Tender ist am Ende stets das Produkt diverser bankenspezifischer Faktoren, weshalb aus unserer Sicht neben der Kenntnis des regulatorischen Umfelds und der Prospektbedingungen insbesondere direkte Treffen mit den Treasury-Abteilungen der Banken für eine korrekte Einschätzung der Gemengelage unabdinglich sind.

Die Erste Bank bricht das Eis

Wie wichtig ein Verständnis für die bankenspezifische Situation ist, zeigt das Beispiel der Erste Bank aus Österreich. Die Bank hatte im Jahr 2015 die Kuponzahlungen auf ihre Tier-1-Instrumente überraschend ausgesetzt. Allerdings nicht, weil die Bank nicht zahlen konnte, sondern weil sie aufgrund technischer und rechtlicher Faktoren nicht zahlen durfte. Der Reputationsschaden ist zwar schwer messbar, es war für uns aber offensichtlich, dass die Bank einen Anreiz hatte, sich mit ihren Nachranginvestoren gütlich zu stellen. Insbesondere auch deshalb, weil damit zu rechnen war, dass die Bank im Jahr 2016 einen sogenannten CoCo-Bond emittieren muss, um wegfallendes altes Tier-1-Kapital zu ersetzen. Im Nachgang zum Kuponausfall im Verlaufe des Jahres 2015 sank die CMS-Anleihe deutlich. Wir nutzten dies, um eine Position aufzubauen. Im August 2016 verkündete die Bank dann eine Kündigung zu pari, womit sich unsere Investition in diesem im Fonds am höchsten gewichteten Titel dieser Art fast verdoppelte.

Wie dargelegt, ist die These hinter den CMS-Linkern damit grundsätzlich aufgegangen, und das Investment kann als erfolgreich bezeichnet werden. Allerdings passierten auch Fehler auf dem Weg, aus denen wir lernen können.

Richtige These, zu ungeduldig umgesetzt

Obwohl die These hinter diesen Instrumenten wohl logisch korrekt war, haben wir dieses Investment doch zu früh umgesetzt, denn die Rückkäufe und Kündigungen kamen später als von uns erwartet. Wir mussten zunächst Verluste verkraften, und als sich unsere Überlegungen materialisierten, hätte die Gewichtung durchaus höher sein können. In der Zwischenzeit hielten wir riskantes Bankennachrangkapital mit sehr geringen Kupons – wenn auch zu Kursen deutlich unter pari. Es hätte uns klar sein sollen, dass die Banken, selbst wenn sie diese Transaktionen hätten durchführen wollen, noch nicht dazu bereit waren, als wir unsere Positionen im Jahr 2015 aufbauten. Der Grund dafür war, dass damals die Bankenaufsicht von den nationalen Regulierungsbehörden hin zu einer zentralen Aufsicht innerhalb der EZB wechselte, wodurch die Banken zur Umsetzung von Rückkäufen und Kündigungen nicht mehr mit ihrem bekannten nationalen Gegenpart, sondern mit einem neuen Regulator mit teilweise noch nicht ausgereiften Regeln und Verfahrensweisen zu tun hatten. Dieser Übergang hin zu einem neuen regulatorischen Rahmenwerk dauerte länger als wir erwartet hatten. Es wäre aus dieser Sicht vorteilhaft gewesen, länger abzuwarten und dadurch bei tieferen Kursen stärker aufstocken zu können. Auch nach den ersten Rückkaufangeboten wäre noch Zeit gewesen, das Exposure weiter aufzustocken. Dieser Fall zeigt auch, weshalb es wichtig ist, dass Fondsinvestoren einen ausreichend langfristigen Zeithorizont mitbringen.

Ausblick: War es das im Tier-1-Markt europäischer Banken?

Der CMS-Markt notiert mittlerweile auf einem Niveau, welches durchaus Rückschlagpotenzial aufweist, und anders als noch vor einigen Monaten sind zumindest Rückkaufangebote für die Emittenten heute nur noch begrenzt lohnenswert. Viele Anleihen scheinen vielmehr mittlerweile eine Kündigung zu pari einzupreisen.

Trotz der angesprochenen Lerneffekte war das Investment für uns im Großen und Ganzen erfolgreich und weist in den Jahren 2016 und 2017 einen deutlich positiven Wertbeitrag auf. Wir realisierten bei einigen Positionen in den letzten Monaten Gewinne, während sich das Exposure gleichzeitig durch die angesprochenen Kündigungen und Rückkaufangebote verringerte. Zurzeit halten wir nur noch weniger als 1 % des Fondsvolumens in Anleihen dieser Art. Dies wirft die Frage auf, ob im stetig kleiner werdenden[1] Tier-1-Markt europäischer Banken noch attraktive Chancen ausgemacht werden können. Aus unserer Sicht kann diese Frage mit Einschränkungen bejaht werden. Wir konzentrieren uns aktuell auf Tier-1-Anleihen europäischer Banken mit besonders späten ersten ordentlichen Kündigungsmöglichkeiten, bei denen eine große zeitliche Differenz zwischen dem Wegfall der regulatorischen Anrechenbarkeit auf der einen Seite und dem ersten Kündigungsdatum auf der anderen Seite besteht. Hier könnte es ähnlich wie bei den CMS-Linkern zu vorzeitigen Kündigungen, Rückkauf- und Umtauschangeboten kommen, wenn das Verhältnis zwischen regulatorischem Wert der Anleihen und den relativ hohen Kupons dieser Papiere für die Emittenten unvorteilhaft wird. Gleichzeitig sei auch gesagt, dass die verbleibenden CMS-Linker nicht vor Rückschlägen geschützt sind und sich auch hier neue Chancen ergeben können.

[1] Bezogen auf sogenannte „Legacy Tier-1-Anleihen“, die von Banken vor dem Jahr 2009 begeben wurden; der Markt für sogenannte „CoCo-Anleihen“ wächst hingegen.