Wandelanleihen: Wenn die natürlichen Käufer fehlen

Fehlbewertungen können aus unterschiedlichen Gründen erfolgen. In manchen Fällen führen etwa regulatorische Begrenzungen institutioneller Marktteilnehmer dazu, dass gewisse Anlageklassen strukturell zu wenig Nachfrage erfahren und daher Unterbewertungen aufweisen. Dies ist

Schnäppchen in der zweiten Reihe

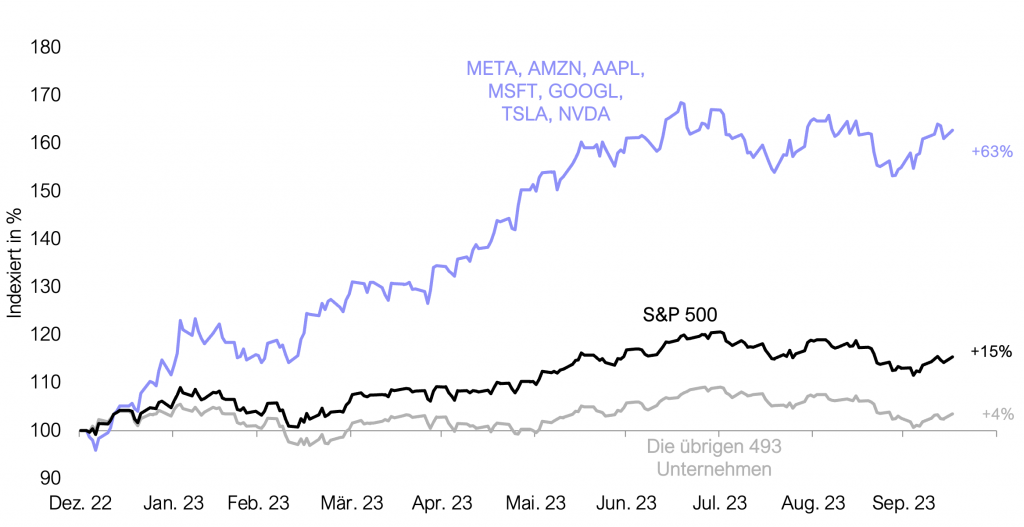

Technologie-Unternehmen geben die Richtung vor. Die Gewichtung der großen sieben Technologie-Werte* im S&P 500 beträgt aktuell etwa 30 % – Diversifikation sieht anders aus. Historisch war der Index selten…

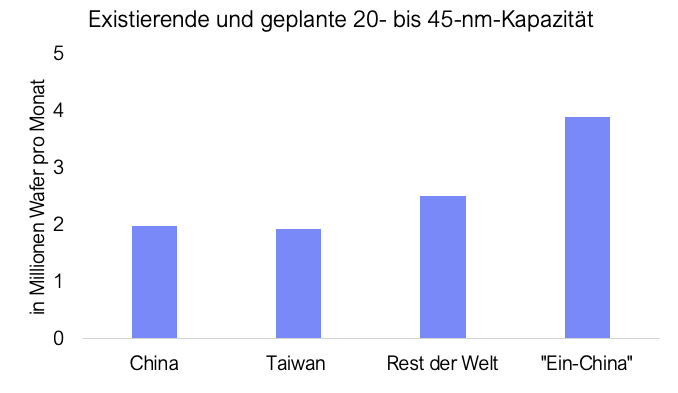

Taiwan – der unechte Black Swan

Schwarze-Schwan-Ereignisse sind dem Autor Nassim Nicholas Taleb zufolge dadurch charakterisiert, dass diese massive Folgen haben und nicht vorhersagbar oder erwartbar sind. Als Beispiel sind hier die Terroranschläge vom 11. September

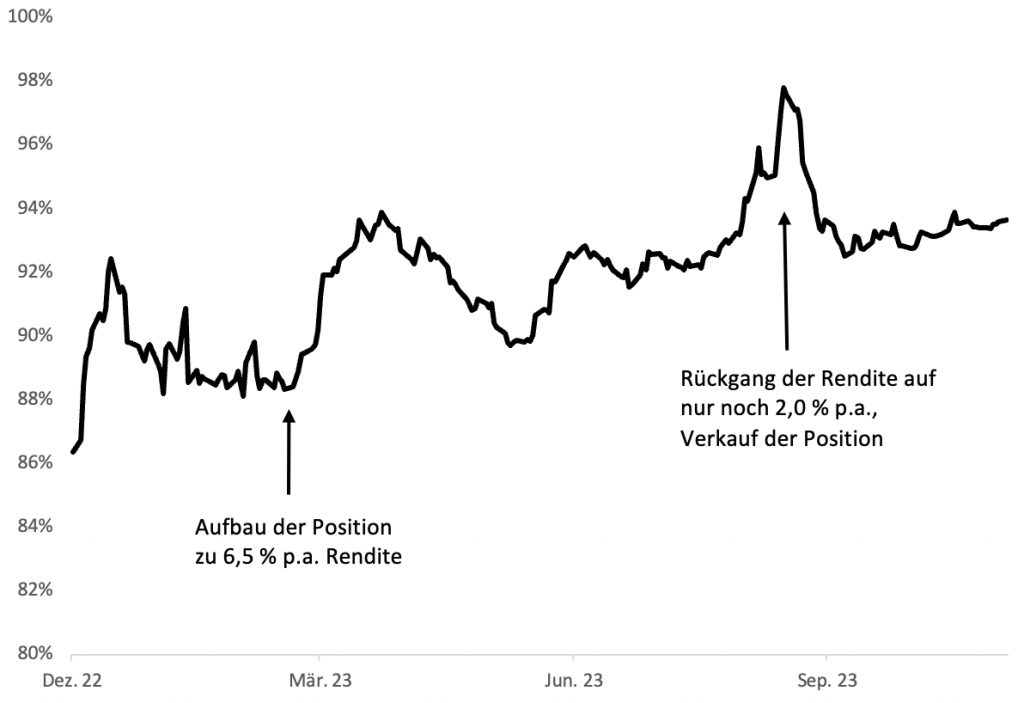

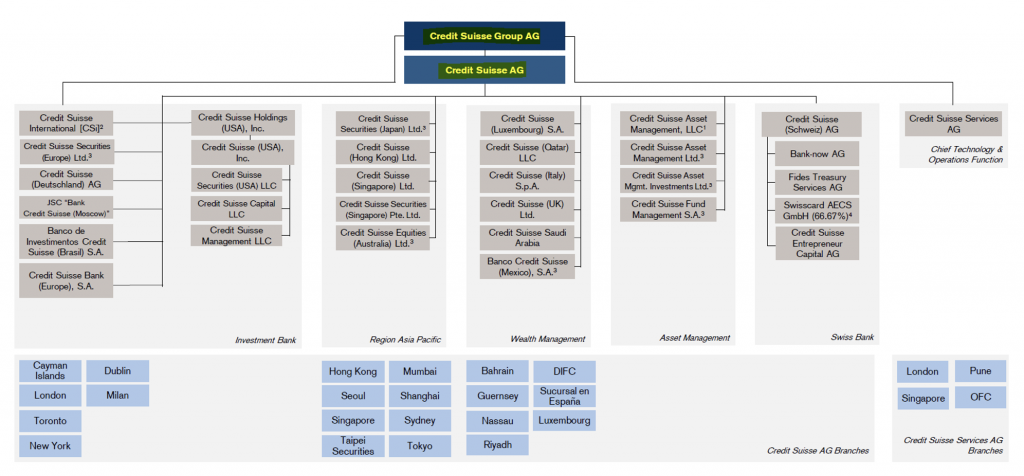

Renditeperlen aus dem Scherbenhaufen – Credit Suisse Edition

Gemeinsam mit einigen befreundeten Investoren veröffentlichten wir Anfang 2013 das Buch „Renditeperlen aus dem Scherbenhaufen“, in dem wir einige der interessantesten und kuriosesten Investitionsmöglichkeiten in Fremdkapital von Finanzinstituten während und

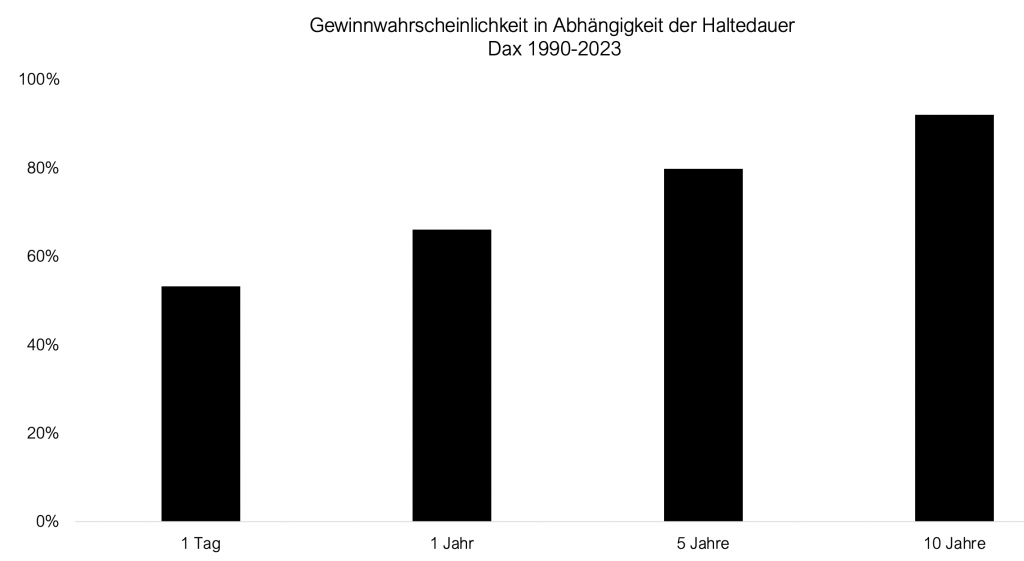

Der Münzwurf, der keiner ist

Die Wahrscheinlichkeit, an der Börse kurzfristig Geld zu verdienen, ist nicht wesentlich größer, als einen Münzwurf korrekt „vorherzusagen“. Statistisch gesehen kommt es an 53 % der Tage zu einem Anstieg

Geschichte „reimt“ sich

Möglicherweise steht eine Rezession bevor. COVID-19 ausgenommen, ist die letzte globale Rezession schon etwa dreizehn Jahre her. Auf die gestiegenen Konsumenten- und Erzeugerpreise haben die Zentralbanken mit steilen Zinserhöhungen reagiert.

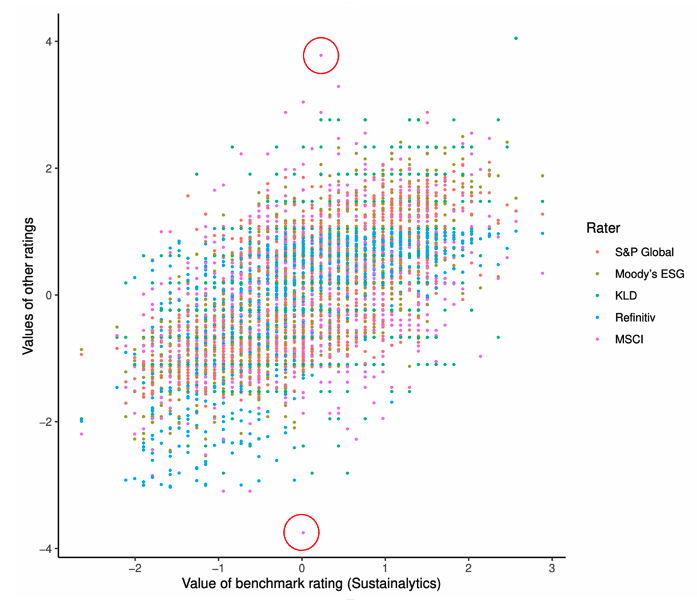

ESG-Ratings: Quo vadis?

Es herrscht keine Einigkeit zwischen den verschiedenen ESG-Ratingagenturen. Die Korrelation zwischen den verschiedenen Rating-Einstufungen der größten Anbieter bleibt gering – so das Ergebnis einer neuen Studie, die vom MIT Sloan

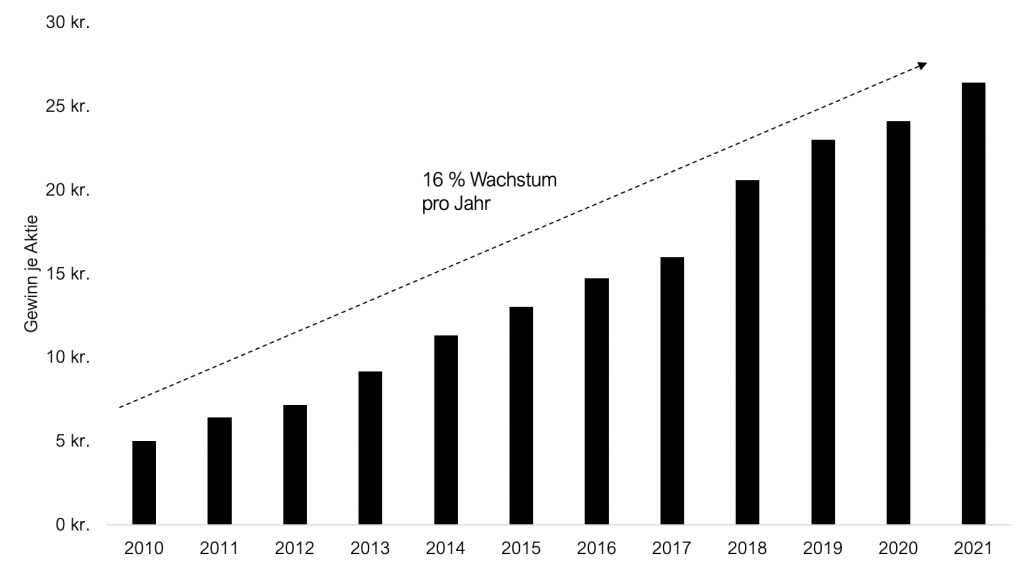

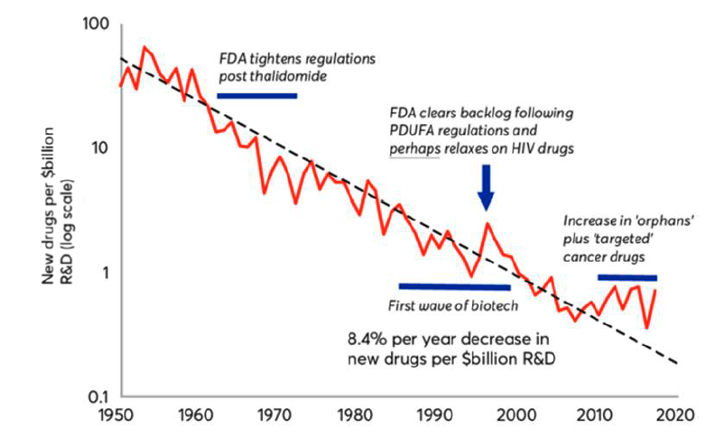

Value Investing in Pharma und Biotech – (wie) geht das?

Im Jahr 2018 verkündeten der Pharma-Gigant Bristol Myers Squibb und Nektar Therapeutics den für die Pharmabranche bis dahin größten Deal über eine Kooperation mit potenziellen Zahlungen in Höhe von 3,6

Inflation: Was lange währt, wird endlich gut (hoch)?

Nachdem die Geldmenge seit der Finanzkrise und auch in den Jahren danach deutlich ausgeweitet wurde, rechneten viele Finanzmarktteilnehmer mit höheren Inflationsraten. Fast 15 Jahre nach der Finanzkrise ist sie nun

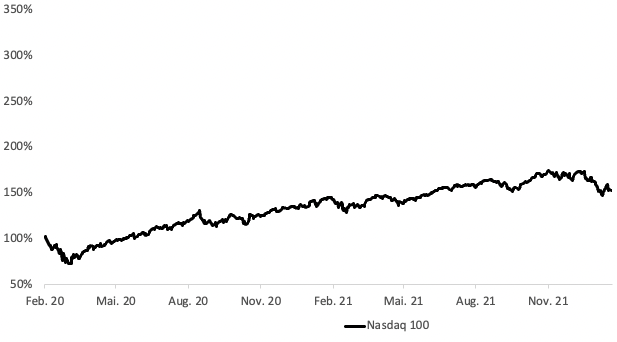

Valuations still matter

Junge, innovative Unternehmen, allen voran Technologiekonzerne, sind die großen Gewinner der Corona-Pandemie – so schien es zumindest. Mit keinem anderen Sektor konnte in den letzten zwei Jahren so „leicht“ Geld